이가람 VIP 22.03.02 저녁자료

파월: 아마 3월에 25bp 인상할거 같다.

파월: 3월 미팅에서 본인은 25bp 인상 주장할 것임. QT에 대해 논의하겠지만 최종안이 나오지는 않을 것임

파월: 전쟁 전엔 매 FOMC마다 금리인상을 고려했으나 이젠 전쟁 상황에 따라 실시간 대응해야 한다.

- 여전히 인플레이션은 연내에 감소할 것으로 전망

- 이번달에 금리 인상함

- QT는 금리 인상이 시작 된 뒤에 예측 가능한 방식으로 할 것

- 러시아의 우크라이나 침공에 대한 미국 경제 영향은 매우 불확실. 이상황에서 통화정책은 데이터에 신속히 반응할 것임

RUSSIAN NEGOTIATOR SAYS CEASEFIRE WILL BE DISCUSSED AT TALKS WITH UKRAINIAN DELEGATION - IFAX

오늘 회담에서 휴전 협정 논의될 것

OPEC+, 계획대로 소폭 증산...유가 급등 가속 : 네이버 뉴스 (naver.com)

[러 우크라 침공] "우크라 돕자!"..전세계 해커들, 러시아에 사이버공격 (daum.net)

시장에서 많은 변화는 감지되었지만, 기관의 자금은 계속 반복적인 모습입니다.

[시가총액 대비 기관 순매수]

에너토크, 엠게임, OCI, TCC스틸, 대한제강, CJ프레시웨이, 한국카본, 이구산업, 한국항공우주, 컴투스, 컴투스홀딩스, 씨에스윈드, 네오위즈, 파인테크닉스, 한화에어로스페이스, JYP Ent, 삼강엠앤티, DL이앤씨, 인선이엔티, 와이지엔터, 카카오게임즈, 현대미포조선, 원익피앤이

[시가총액 대비 사모펀드 순매수]

인선이엔티, 이구산업, 상아프론테크, 동국S&C, OCI, TCC스틸, 카카오게임즈, 한화에어로스페이스, JYP Ent, 세진중공업, 대한제강, DL이앤씨

[시가총액 대비 연기금 순매수]

한국가스공사, OCI, 씨에스윈드, 한국카본, 컴투스홀딩스, 한국항공우주, 네오위즈 JYP Ent, HSD엔진, 현대미포조선, 삼성중공업, 현대중공업, 한화에어로스페이스, S-Oil

에너지관련 : 에너토크(원자력), OCI(태양광), 삼강엠앤티(풍력), 씨에스윈드(풍력), 동국S&C(풍력) S-Oil(원유)

2차전지 : TCC스틸, 원익피앤이

조선 : 한국카본, 현대미포조선, 세진중공업, 현대중공업, 삼성중공업, HSD엔진

방산 : 한국항공우주, 한화에어로스페이스, LIG넥스원

게임 :컴투스, 컴투스홀딩스, 네오위즈, 카카오게임즈

엔터 : 와이지엔터, JYP Ent

대한제강(철강), CJ프레시웨이(음식료), 이구산업(구리), 파인테크닉스(흰지), DL이앤씨(건설), 인선이엔티(폐기물)

방산 : 한국항공우주, 한화에어로스페이스, LIG넥스원

*방산 : LIG넥스원, 한화에어로스페이스, 한국항공우주 - 3월1일 코멘트

- 러시아- 우크라이나 사태로 인해 유럽에서 국방비 증액결정이 이어지고 있습니다.

각국의 국방비 증액 현황

독일, 즉시 특별기금 마련해 국방예산을 'GDP 2%'로 증액(2%는 100조원)

폴란드 부총리 방위비 증액 승인

美 2022년 국방예산 922조원… ‘3대 핵전력’ 최우선 (역대 최고수준)

우리나라

5년간 국방비 315조 투입, 방위력개선비 관련 국내 방산업체 예산 9% 이상 증액

2022~2026 국방중기계획'을 통해 향후 5년간 약 315조 원의 국방예산을 사용할 계획

2022년 국방예산은 총 55조2277억 원이 편성돼, 2021년 국방예산 대비 4.5% 증액

기아 K9 말고 '한화 K9'? K방산 잘 나가는 6가지 이유 [비즈360] : 네이버 뉴스 (naver.com)

[LIG넥스원]

- UAE에서 천궁-2를 2.6조원 규모 수주

- 매출 인식은 2023년 하반기부터 시작되고 2024년부터 본격화 됩니다.

[한국항공우주]

- 말레이시아 FA-50 18대, 1.1조원과 UAE T-50 5.4조원을 협상 중.

- T-50 고등훈련기를 경공격기로 겸용할 수 있도록 만든 FA-50 완제기 수주가 1분기에 결정될 것으로 기대.

- 더불어 미국 해군 고등훈력기 교체사업(64~ 234대)이 2023년 기종 선택 예정.

- T-50 계열은 국내에서 152대가 운영중이고, 지금까지 수출된것은 72대, 말레이시아와 UAE 의 수주까지 확정되면 T-50 계열은 320대까지 늘어나게 됩니다.

- 이렇게 되면 23년부터는 실적 턴어라운드가 가능해지고, 전투기 300대라는 수치는 성공한 기체로 평가를 받게 됩니다.

- 여기에 만약, 미국까지 받게 된다면 회사가 달라지게 됩니다.

- 이외 보잉과 에어버스에 기체부품을 납품하고 있는데, 21년 항공기 주문은 2018년 사상최대 인도를 넘어섰습니다.

항공기 제작 시장은 결국 2018년 이상으로 회복하게 됩니다.

[한화에어로스페이스]

한화그룹의 방산/우주 관련 중간지수사 역할

종속회사 :

* 에어로스페이스 - 가스터빈엔진, 엔진부품

* 한화시스템 : 레이더, 센서, 통신장비

* 한화디펜스 : 자주포, 장갑차

* 쎄트렉아이

- 2021년 12월 호주 LAND 8116 자주포 0.93조원과 이집트 자주포 공급 사업 계약으로 한화디펜스의 2023년 매출은 2.2조원대으로 증가

- 한화디펜스 컨소시엄은 2020년 10월에 호주 LAND 400 사업(최대 11조원)의 최종 2사에 선정

=> 2022년 상반기에 우선협상 대상자를 결정

=> 수주 시 2026년 한화디펜스의 매출 3조원 중반, 영업이익 0.4조원으로 기업가치를 4조원으로 평가할 수 있음

-K9 자주포 : 2000년 국내 양산, 2001년 터키 기술수출. 2014년 폴란드 수출.

-> 핀란드, 인도, 노르웨이, 에스토니아 수출, 최근 호주와 이집트에 수출.

--> 다음은 영국의 자주포 교체사업. (러시아-우크라이나 이슈로 동유럽 국가 이슈)

여기에 호주 LAND 400 사업(레드백)까지 따낸다면 실적이 크게 상향됩니다.

6월15일 누리호 2차 발사 모멘텀도 있습니다.

[OCI] - 3월3일 코멘트

- 폴리실리콘 가격이 33달러를 유지해주고 있고.

- 중국의 폴리실리콘가격이 PV인사이트 가격을 선행하는데, 이 또한 하락세를 멈추고 다시 상승세입니다.

- 중국에서 태양광 발전에 투자를 확대하겠다고 발표한 부분도 긍정적인 영향을 주고 있습니다.

중국, 올해 태양광 증설규모 역대 최대 전망…최대 64%↑ | 연합뉴스 (yna.co.kr)

2월23일 코멘트

[OCI]

- 폴리실리콘이 오랜만에 반등을 했습니다.

- 말레이시아 공장에서 CAPA 증설 예상되고 있고, 기대감이 약해진 미국의 2차 인프라법안 정책이 다시 부각된다면 모멘텀으로 작용됩니다.

- 최근 연기금과 사모펀드가 다시 매수하기 시작했습니다.

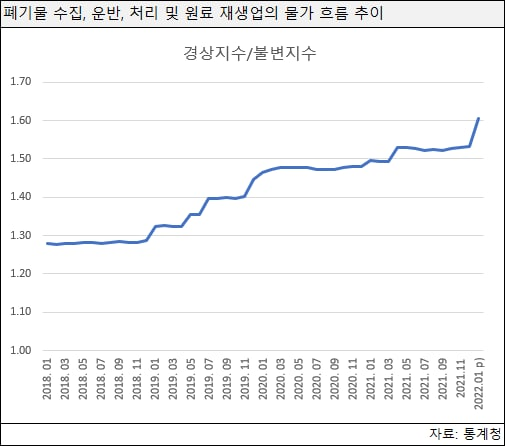

[인선이엔티, 와이엔텍]

- “폐기물 수입, 운반, 처리 및 원료 재생업"

- 경상지수 : 물가 상승률 반영

- 불변지수 : 물가 상승분 제외.

- 경상지수와 불변지수간의 간격이 벌어지는 모습을 보니, 폐기물 처리 단가가 올라가고 있다는 것을 알 수 있습니다.

- 인선이엔티 : 철스크랩 사업도 영위하고 있는데, 1월까지 철스크랩 가격 상승에가 있었고.

- 와이엔텍 : 호남지역 폐기물 업체로, 폐기물 업체 중 가장 저평가 입니다.

[이구산업]

- 4분기 매출 864억원(YoY: +41.26%), 영업이익 100억원(YoY: +140.97%)을 기록

- 구리에서 매출비중이 90% 구리가격과 연동되는 종목.

- 21년 실적 개선의 배경은 "매출수량 증가, 원자재가격(LME)상승(매출단가 상승)에 따른 매출액 증가 및 이익 증가.

- 자동차, 전기전자, 기계장치, 반도체 등 광범위한 분야로 동 제품을 공급하고 있는데, 최근 전기차 시장의 성장으로 해당 분야로의 공급도 빠르게 증가하고 있습니다.

[S-Oil]

매출비중 : 석유화학 (납사 등)이 2등

이익은 정제마진 > 윤활기유 > 석유화학 입니다.

최근 납사 가격이 계속 올라가고 있는데, 이게 유지된다면 이익의 구조가 달라지게 됩니다.

[하나금투/화학/윤재성] 정유: 러시아 이슈의 반사수혜. 연간 실적 추정치 대폭 상향 전망

▶️ 보고서: https://bit.ly/3C8rLOL

▶️ 2022년 석유제품(휘발유 등)의 공급부족이 이슈가 될 것이며, 실적 추정치도 대폭 상향될 가능성이 높아졌습니다. 생각보다 수급 상황이 심각해 보입니다. Top Pick은 S-Oil 입니다.

▶️ 유가보다 석유제품 가격 상승 속도가 더 빠르다

- 정제마진 9년 래 최대. 글로벌 정제 Top 5 미국/중국/러시아/인도/한국(총 M/S 55%)의 공급 여력 부족 때문

- 미국 가동률은 90%에 육박하며, 중국은 정부 목표치 80% 도달. 러시아는 경제제재로 전체 M/S 7%의 설비에 타격. 인도의 가동률은 102%, 한국도 Full 가동에 가까워

- 2024~25년까지 정제설비의 핵심 지역 아시아/중동의 순증설도 매년 50~110만b/d에 불과. 수요 증분 150~200만b/d를 채우기도 버거워

- 이런 상황에서 글로벌 석유제품 재고도 낮아

▶️ 러시아의 사태의 나비효과는 생각보다 크게 나타날 것

- 러시아의 에너지 산업은 실질적으로 경제제재를 받기 시작. 유럽 가스 가격의 폭등은 대체 발전용 석유제품 수요 자극

- 러시아의 정제설비 M/S 7%와 러시아 원유 의존도가 25~30%로 높은 유럽 정제설비의 생산 타격 등을 감안 시 글로벌 생산량 감소 예상. 연간 정제마진 강세를 전망하는 이유

- 에너지 공급 불안에 따른 바이든/시진핑의 탈탄소 관련 정책의 미세조정이 시작. 또한 러시아의 MSCI 이머징 지수 편출 확.정 시, 러시아 내 시총 비중이 높은 에너지 섹터(1위, 50%)에서 아시아 에너지 업체로 수급도 유입될 수 있음. 지나친 밸류에이션 디스카운트가 해소될 수 있는 초석이 마련

▶️ 상반기 한국 정유업체 실적 추정치 대폭 상향 전망

- Dubai 3월 평균 유가 100$ 가정 시, 이론적으로 S-Oil은 QoQ +4,347억원, SK이노베이션은 +7,452억원의 재고관련이익이 발생

- 1Q22 정제마진 평균 11$로 가정 시, 1Q22 영업이익은 이론적으로 S-Oil QoQ +1,467억원, SK이노베이션 QoQ +2,518억원의 개선효과 발생

- 유가 안정화 시 1Q22 실적은 업데이트 계획