이가람 VIP 12.8

[시황]

(12/8 파생상품 코멘트 ) KOSPI200 선물, 400pt 저항대 도달

■ KOSPI200 선물, 400pt 저항대 도달

• KOSPI200 선물, 11월 30일 하락 과정에서 10월 저점대 하향 이탈했지만 다음 날 다시 회복. 단기 반등세 이어지면서 이전 박스권 상단선인 400pt 수준의 저항 도달.

• 단기 상승세 강하지만 중요한 저항에 도달한 점은 부담. 장중 402.5pt 수준까지 상승했지만 결국 398.25pt 수준에서 마감. 아직은 돌파에 성공하지 못했지만 3일 이평선 상회해 단기 상승세 유효. 3일 이평선 이탈 시 다시 박스권 하단까지 하락할 가능성 부각될 전망.

• 외국인 투자자들은 금일도 KOSPI200 선물 시장에서 5,569계약 순매수. 누적으로 약 9만 계약 순매수. 내일이 선물 만기일인 가운데 스프레드 순매수 이미 약 5만 계약으로 매수 포지션 상당 부분 롤오버될 전망.

■ KOSPI200 옵션, 변동성 바닥권 형성 가능

• VKOSPI, 지난 11월 30일 장 중에 25% 수준까지 확장 후 조정 국면으로 진행되면서 금일 17.69% 수준까지 조정. 최근 단기 저점대가 16% 수준에 존재해 이 수준까지 하락하지 않으면 추세적인 상승세는 유효함.

• 만기가 가까워지면서 옵션 거래 증가하는 모습. KOSPI200 옵션 거래량 5백만 계약 돌파. 반면 시간 가치 감소로 인해 거래대금은 3일 연속 감소세 지속.

• 기초자산이 중요한 저항에 도달하면서 옵션 변동성은 줄어들 수 있지만 저항을 돌파하거나 반락할 경우 다시 변동성 확대될 수 있어 이에 대한 주의가 필요하다고 판단됨.

* 자료원문 : https://bit.ly/3IvE8qz

--> 카톡에 말한 부분들이기도 하죠. 롤오버 이후 1월까지 지금 흐름이 이어질 가능성.

[신영증권 박소연]

(위) 채권왕 제프리 군더락 4Q 전망 : In Our Times

어제 채권왕으로 불리는 더블라인 캐피탈의 제프리 군더락이 Webcast를 한 모양이네요.

9월 webcast에서 "파월의 transitory 믿지 말라"고 했고, 이게 정확하게 들어맞아 더 유명세를 탔었는데요.

이번 webcast는 ZeroHedge가 열심히 듣고 저 대신(?) 열심히 정리를 해서 올렸네요. ^^ 내용이 흥미로워 소개합니다. (핵심 차트는 위에 올려드린 3개입니다)

=======================

1) 내년 초 미국 CPI 7% 넘어간다

- 미국 CPI는 Rent에 5개월 정도 후행하는데 이미 임대료 YoY 증가율 엄청난 속도로 상승 중.

7%대 찍고 내려오긴 하겠지만 내년 연중 4% 위에서 놀 것

2) CPI 구성요소 약간만 바꾸면 미국 물가상승률은 12%라고 봐야 함

- CPI 구성요인에 shelter(임대료)가 들어있기에 망정이지, 만약 HPA(주택가격지수)로 대체되면 이미 CPI 상승률은 12% 넘었다고 봐야 한다

3) 젊은이들이 이끄는 임금 증가율

- 현재 노동참여율이 급격하게 늘어나고 있는 16-24세 청년층의 wage growth가 어마어마하다.

- 근데 16-24세 청년층의 임금이 시간당 16달러 정도인데. 지금 40대 숙련 노동층 임금은 16.5달러로 거의 붙어있다. 임금이 안오를래야 안오를수가 없다.

** 결국 Fed는 금리를 많이 올릴 수 밖에 없고, 4번만 올려도 미국 경제는 박살날 수도 있음. 1970년대 인플레 가능성 높음. 이번에는 policy mistake 하기 정말 쉬운 시기. 향후 수 개월 muddy water 예상

(아래 히틀러와의 평화를 주장했던 영국 수상 네드 체임벌린 사진을 넣은게 정말 의미심장하네요. 정책 실수 가능성을 빗댄 사진일까요?)

https://www.zerohedge.com/markets/our-time-jeff-gundlach-webcast-live

"In Our Time" - Jeff Gundlach Webcast Live | ZeroHedge

It's that time again when Jeffrey Gundlach, the billionaire chief investment officer and founder of DoubleLine Capital, holds his last webcast of 2021 for his DoubleLine Total Return Bond Fund where he touches on numerous market-linked topics. Readers can

www.zerohedge.com

노란색 : 말레이시아 / 빨간색 : 베트남 / 파란색 : 태국

The Delta-driven wave of infections wreaked havoc on supply-chains when it tore across Southeast Asia this summer, disrupting production of everything from semiconductors to sneakers and raising prices for Western consumers. But countries like Vietnam and Malaysia have learned from that experience and are better prepared for fresh waves of the virus, economists and factory operators say, as the new Omicron variant spreads globally. Some countries in the region, including Vietnam and Thailand, have shifted away from aggressive Covid-19 containment strategies to boost their economies. That move has been aided by a rapid rise in vaccinations, Jon Emont reports

공급망 혼란의 주요인중 하나인 동남아의 상황이 상당히 좋아졌는데요 그 이후 상당히 대비를 잘 하고 있다는 내용.

물론 지켜봐야겠지만 일단은 고무적인 내용이네요.

(델타때는 고생 -> 오미크론은 대비 잘 함, 코로나19 영향에서 많이 벗어남 -> 백신접종률 상승을 원인.

미국채 2년물 금리가 0.70%를 돌파했네요. 다음주 12월 FOMC 앞두고 있지만, 오미크론이 연준 긴축에 영향을 못준다고 결론내린 거겠죠.

[화이자]

- 화이자 백신 3번을 맞으면 오미크론 변종에도 효과가 있다는 발표

>중국 CPCA(승용차연합회), 11월 신에너지차 판매 37.8만대, YoY+122.3%, MoM+19.8%. 예상상회.

반면, 11월 승용차 판매는 181.6만매로 YoY-12.7%, 2019년 11월 대비 -6%. 예상하회.

•금일 중국 전기차 관련주 강세 원인 추정.

>乘联会:11月新能源乘用车零售销量达到37.8万辆,同比增长122.3%,环比增长19.8%;11月乘用车市场零售达到181.6万辆,同比下降12.7%,相较2019年11月下降6%,总体不强。

거래소, 최초 中 공동개발 지수 내놓는다… 반도체·전기차·우량주 투자 (naver.com)

7일 금융투자업계에 따르면 한국거래소는 CSI(중국증권지수유한공사)와 개발한 공동지수 3종을 오는 20일 공식 발표한다. 이들 지수는 한중50지수, 한중신에너지자동차지수 및 한중반도체지수 등이다.

-> 어제 있었던 뉴스에 따른 [하나 리서치 코멘트]

[하나금융투자 김경환]

•20일 공식 발표되는 한중 공동지수 3종의 편입 종목군 리스트를 첨부합니다.

중국측 CSI에서 올린 한중 종목군 기준입니다. 개인적으로 보는 시사점은 다음과 같습니다.

(1)국내에 기존 홍콩/ADR 종목 편입 비중이 높았던 중국 블루칩, 테마 투자가 중국 본토 중심으로 선택지 증가.

(2)국내 개인투자자 매매 편의성이 낮았던 중국 본토 반도체/전기차 관련 종목(상해 과창판/심천 창업판 편입군)이 포함되어 한국종목과 함께 동반 투자 가능.

(3)한중 산업 경쟁은 물론 외국인 수급 롱숏 부담이 높아지는 한중 반도체/전기차 종목 동시 투자 통해 헤징 효과도 상존. 초기 국내는 ETF 등 출시 통한 개인투자자 관심, 중국은 홍콩 일변도였던 QDII(해외투자)기관의 한국 투자 관심 증대 효과도 기대.

(4)향후 한중 테마/업종 ETF의 직접 상장 협력도 기대.

다음은 예상 종목군 입니다.

정리해보면.

*한중50지수 :

삼성전자, SK하이닉스, 기아, 현대차, POSCO, 삼성SDI, S-Oil, 현대모비스, 한국전력, SK텔레콤, SK, 네이버, 카카오, 엔씨소프트, LG생활건강, LG화학, 신한지주, LG전자, 셀트리온, 아모레퍼시픽, 셀트리온헬스케어, SK이노베이션, KB금융, 삼성바이오로직스

*한중 신에너지자동차지수 : 기아, 현대차, 포스코케미칼, 삼성SDI, SKC, 일진머티리얼즈, 동화기업, LG화학, 엘앤에프, 후성, SK이노베이션, 에코프로, 천보, 솔루스첨단소재, 솔브레인

*한중 반도체지수 : 삼성전자, SK하이닉스, DB하이텍, SFA반도체, 이오테크닉스, 한미반도체, 리노공업, 티씨케이, 젬백스, 유진테크, 아이티엠반도체, 고영, LX세미콘, 원익IPS

사실인지 알 수 없지만.

https://news.naver.com/main/read.naver?mode=LSD&mid=shm&sid1=105&oid=138&aid=0002114908

애플, 中 정부와 5년 323조원 투자 비밀 계약 '논란'

- 정부 규제 면제 위해 로비…‘중국과 협력하겠다’ 합의서 작성 [디지털데일리 백승은 기자] 팀 쿡 애플 최고경영자(CEO)가 중국 정부와 비밀 계약을 체결한 것으로 알려졌다. 8일 디인포메이션

news.naver.com

팀 쿡 애플 최고경영자(CEO)가 중국 정부와 비밀 계약을 체결한 것으로 알려졌다.

8일 디인포메이션에 따르면 팀 쿡 애플 CEO는 2016년 5월 중국 정부와 2750억달러(약 323조6750억원) 규모의 투자 유치 계약을 체결했다. 디인포메이션은 애플 내부 문서와 관계자들 인터뷰를 통해 이와 같은 사실을 밝혀냈다.

팀 쿡 애플 CEO는 앱스토어와 아이클라우드 등 각종 애플 서비스에 대한 중국 정부의 규제를 면제받기 위해 공무원들과 로비를 실시했다. 이에 중국 국가발전개혁위원회와 합의서를 작성했다.

TSLA China Nov sales per CPCA were 52.9K vs 55K-60K expected:

Domestic Sales: 31,732

Exports: 21,127

Total: 52,859

Domestic sales were a record for a second month of a qtr. Exports were lighter than expected.

오늘 발표된 테슬라 11월 중국 판매량은 기대했던것 만큼은 아니었습니다.

장전마켓에서 소폭 하락중입니다.

[주요공시]

[지분확대]

*엘앤씨바이오 : 특별관계자 글로벌의학연구센터 10,761 주 추가취득

*디알텍 : 전무 146,887주 신규취득 (2억2천 규모)

*더네이쳐홀딩스 : 이사 700주 신규취득 (2,100만원규모)

*금호석유 : 사외이사 31주 추가취득

*신세계 : 부사장 100주 신규취득 (저가매수?)

*감성코퍼레인션 : 대표이사 60,813주 추가취득(1억3천만원 규모)

*성신양회 : 동양 지분 5% 취득공시 (단순투자)

*신성통상 : 최대주주 가나안 140,000주 추가취득 ( 주가안정화 위해 매입으로 추정)

최대주주 가나안은 돈이 많습니다. 언제까지 살지..뭐 자사주매입도 아니고 이렇게 매일 사나.

오늘도 샀기때문에 취득공시는 계속 올라올겁니다.

[지분축소]

넷마블이 올해 일부 매각하고 남아있던 카카오뱅크 지분 1.6%를 전량 매각했습니다.

넷마블 - 타법인주식및출자증권처분결정 http://dart.fss.or.kr/api/link.jsp?rcpNo=20211208800397

[자사주매입] - 자사주매입의 긍정적 신호 : 유동시총대비 5% 부터 수급에 영향을 준다고 봅니다.

*드림텍(192650)

주요사항보고서(자기주식취득신탁계약체결결정)

유동시총대비(%) : 2.07

시작일 : 2021년 12월 08일 / 종료일 : 2022년 09월 14일

[기타공시]

인탑스/수시공시의무관련사항(공정공시)/2021.12.08 (fss.or.kr)

- 주주가치 제고를 위한 2021년~2023년 사업연도 주주환원정책 계획

- 2021년~2023년 간 각 사업연도 연간 연결 당기순이익(비경상적인 이익/손실 제외)의 20% 수준을 주주환원정책(배당 및 자기주식 매입)에 활용

- 배당 관련 사항

2021년~2023년 간 각 사업연도 연결 당기순이익(비경상적인 이익/손실 제외)의 10% 수준을 배당으로 집행 예정

* 중간/기말배당으로 연 2회 분할하여 집행 예정

- 자기주식 매입에 관한 사항

2021년~2023년 간 각 사업연도 연결 당기순이익(비경상적인 이익/손실 제외)의 10% 수준을 자기주식 매입에 집행 예정

* 단, 2021년의 경우, 기중에 총 130억원의 자기주식 매입 신탁계약을 기진행하였음

[시총대비 기관 순매수]

아톤, 바이옵트로, 엔켐, 컴투스, 해성디에스, 오비고, 나이벡, 파인디앤씨, 게임빌, 엠씨넥스, 알테오젠, 오스코텍, 엔씨소프트, 위메이드, 카카오게임즈, 지앤비에스엔지니어링, 맥스트, 엘앤에프, 비덴트, 일진머티리얼즈, 우주일렉트로, 펄어비스, 한화투자증권, 보령제약, 메드팩토, 케이카

*반도체 : 바이옵트로(PCB), 파인디앤씨(OLED)

*자율주행관련 : 오비고, 해성디에스, 엠씨넥스

*게임&메타버스&코인: 게임빌, 엔씨소프트, 위메이드, 카카오게임즈, 펄어비스, 맥스트, 비덴트

*2차전지 : 엔켐, 엘앤에프, 일진머티리얼즈

*제약바이오 : 나이벡, 오스코텍, 보령제약, 메드팩토

*[바이옵트로]

- PCB(Printed Circuit Board) 제조를 위한 필수 검사장비인 BBT(Bare Board Test) 제조에 특화된 기업

- 3대 PCB BBT 장비를국산화한 국내 유일기업

- 일본이 과점하고 있던 시장에서 국산화에 성공하며 성장.

- 2020년 기준 제품별 매출 비중 FPCB BBT 44.4%, HDI BBT 39.8%, Package BBT 15.8%

- 긍정적인 PCB 업황, PCB 업체들 주가 현황 등을 고려한다면 펀디멘탈 측면에서는 긍정적

- 공모가 7,500원 (코넥스에서 이전상장)

- 공모당시 Peer 그룹 (테크윙, 티엘비, 마이크로컨텍솔, 디에이피)인데, 비교군대비 할인율 30.8~38.9% 적용

- 오버행 61% (기존주주 물량 48.7%) 우려로 이전 상장이후 주가 하락 최근 회복.

- 상장이후 하락세에서 최근 사모펀드가 매도를 하는가운데 주가 반등 (6,000 원 -> 9,000원)

- 오늘 처음으로 사모펀드의 매수세 유입.

*[우주일렉트로]

- IT사업부문의 국내와 해외사업장(중국,베트남), AD사업부문의 국내와 해외사업장(중국)으로 구성

- IT 사업부문 : Mobile, Display용 초정밀 커넥터를 생산 및 판매

- AD사업부문 : 차량용 커넥터를 생산 및 판매

- 애플이 삼성디스플레이의 120Hz 플렉서블 OLED패널을 애플13 프로와 프로맥스에 적용하는데,

애플에 공급 중인 플렉시블 OLED패널에 0.3mm피치 BTB커넥터를 적용.

BTB커넥터를 우주일렉트로닉스에서 공급하며, 삼성디스플레이를 통해 애플에 공급한다는 소식이 있었음.

- 이외 자동차가 전장화(자율주행, 전기차)되면 커넥터 투입량이 늘어나는데, 이에 따른 수혜 종목이기도 합니다.

*[파인디앤씨]

- 디스플레이 부품인 Chassis와 case류 제품 을 생산하는 업체.

Chassis : TV, 모니터 등 대형 LCD 패널의 모듈을 보호 및 고정시켜주는 역할

- 고객사 : 삼성디스플레이, 삼성전자 등

- 삼성디스플레이가 LCD 생산 라인을 축소함 에 따라 영업적자 지속.

- 4분기부터 QD-OLED TV 패널 양산에 들어가며 수혜 받을 종목

- QD- OLED TV용 Chassis를 독점 공급할 것으로 전망.

- 높은 정밀성 요구로 인해 Chassis의 제품 단가가 이전 대비 크게 상승.

- 2022년 매출액 533억원(+75%YoY), 영업이익 33 억원(흑자전환 YoY)로, 실적 턴어라운드 전망

- 22년 1분기부터는 삼성SDI향 이차전지 배터리 케이스용 부품 공급 시작될 전망

- 이차전지용 부품 사업 확대 추진 중

* 리스크

미상환 전환사채 : 전환가액 1,950원 3,846,153주

전환가액 1,595원 2,140,828주

*[오비고]

- 인텔의 자율주행관련 자회사 상장이슈로 자율주행차가 부각을 받았음.

- 차량용 S/W 개발 및 판매 기업

- 커넥티드카 시장 및 스마트카 플랫폼 시장 고성장 예상

- 차량용 SW산업은 소수의 업체가 시장을 선점 중이며 폐쇄적인 자동차 산업에서 [오비고]는 높은 기술 진입장벽을 기반으로 국내외 완성차 기업들에 솔루션을 제공하며 상용화하는 업체.

- 스마트카, 차량 전장화가 포인트입니다.

*[지앤비에스엔지니어링]

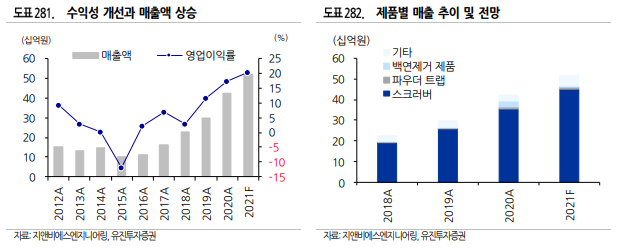

- 공모가 17,400원 / 10월29일 24,000원에 상장 / 12월8일 종가 15,400원.

- 공모가 밴드 (14,300~17,400 원)

- 반도체, FPD(Flat Pannel Display), 태양광, LED 공정 내 스크러버 및 트랩, 플라즈마 백연 제거 설비 등 친환경 장비 제조 사업

- 국내 유사업체(유니셈, GST, 에스티아이)보다 할인되어 거래중.

- 고객사 : SMIC, BOE, risen 등 해외 29 개, SK 하이닉스. 삼성전자, 한화솔루션 등 국내 14개

- 최근 국내 소부장 기업 중 인텔 에 자체 브랜드로 최초 공급 시작.

- 2021 년 15 대 이상의 스크러버 수주 및 공급이 이루어질 예정이며, 2022 년 이후 100 여대 추가 공급 전망.

- 최근 바닥으로부터 24% 상승했지만, 아직 공모가보다 낮은 금액입니다.

- 사모펀드가 2거래일 연속 매수하며 주가를 올려놨습니다.

- 최근이슈: 지앤비에스엔지니어링-독일 CS클린솔루션, ODM공급계약 :: 공감언론 뉴시스통신사 :: (newsis.com)

| 시가총액 | 22년 영업익 추정치 | ||

| 유니셈 | 4,400억 | 645억 | |

| GST | 3,300억 | 573억 | |

| 지앤비에스엔지니어링 | 1,100억 | 128억 | |

-제약바이오 : 나이벡, 오스코텍, 보령제약, 메드팩토

- JP모건 헬스케어 대면참석 기업 : 네오이뮨텍, 올릭스, 파멥신, SK바이오팜

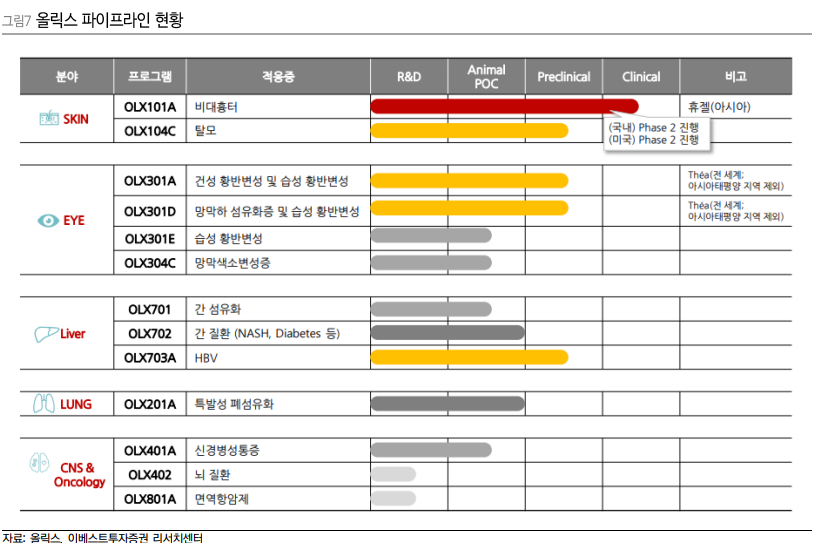

* [올릭스]

- RNA 간섭 기술을 기반으로 한 RNA 치료제 기업으로 2018년 기술성 특례 상장.

-mRNA 를 이어 바이오트렌드로 RNAi 를 주목하고있고, 현재 올릭스의 파이프라인중 가장 앞서있는 비대흉터 치료제는 화상이나 수술 후 없어지지 않는 흉터를 없애는 치료제로 특별한 치료제가 없는 영역이기때문에 주목을 받고 있습니다.

- siRAN 와 mRNA 기술을 모두 보유한 국내RNA 치료제 대표 기업.

- 내년 비대흉터치료제인 ‘OLX101A'의 임상 2상 결과를 기다리고 있고, 4건의 신약후보물질(파이프라인)의 추가 임상 진입을 앞두고 있습니다.

[ 장 마감 후 리포트]

(하나금융투자 김홍식) 6G 관련 자료 송부

시장에 적지 않은 오해와 잘못된 정보가 산적되고 있어 리포트를 작성하게 되었습니다. ‘5G 기반으로 6G 펼쳐질 것, 7년간 대장주 바뀔 일 없다’ 라는 제목의 인뎁스 자료(20 페이지)입니다. 아카데믹한 내용이지만 가장 중요한 얘기이기도 하니 읽어봐 주시길 당부 드립니다.

5G가 시작된 지 2년 밖에 지나지 않았고 6G가 도입되려면 아직 7년이나 남았는데 최근 6G에 대한 문의가 많아졌습니다. 가장 큰 이유는 현재의 5G가 LTE와 차별성이 크지 않고 투자비용은 막대한 상황임에 따라 커넥티드카/메타버스가 완벽하게 지원되는 6G로 바로 가면 어떨까? 하는 생각에서 비롯된 것으로 판단합니다. 일부에선 최근 주목받는 위성이 그 역할을 수행하지 않을까 기대하는 것 같기도 하구요.

현 시점에선 근본적으로 크게 3가지를 고민하실 필요가 있겠습니다. 1) 통신사 외 IT/자동차/플랫폼 업체가 6G 서비스를 주도할 수 있을 것인가, 2) 통신사가 LTE에서 6G까지 어떤 절차를 거쳐 네트워크를 진화시킬 예정인가, 3) 현재 국내 5G 장비주 들이 6G에서도 주도적인 역할을 수행할 것인가 입니다.

결론적으로 6G에서도 일부 이종 네트워크(기지국+위성+코어)간 결합은 이루어질 수 있어도 서비스 상용화는 통신사 위주로 이루어질 수 밖에 없습니다. 통신사는 LTE A를 거쳐 5G, 5G+(Advanced), 6G로 이동하는 가운데 기존 네트워크 기반 하에 서비스 진화를 추구할 것입니다. 그런데 이미 국내 선발 장비업체 들이 28GHz 장비 개발에 착수해 성과를 내고 있고 부품의 모듈화, 소재의 혁신을 이루어내고 있습니다. 글로벌 칩/장비사 들의 제휴 요구도 많습니다. 결국 100GHz가 기반이 되는 6G에서도 국내 중소 네트워크장비 업체들이 실력을 발휘할 가능성이 높습니다.

물론 6G에서는 새로운 기술들이 첨가됩니다. 일부 위성의 역할도 들어올 수 있고 각종 부품이 칩화되며 그래핀 같은 신소재의 역할이 커질 수도 있습니다. 반도체 광전송 기술도 상용화됩니다. 하지만 여전히 5G 기술을 기반으로 확장되는 개념입니다. 6G 시대에도 기존 5G 장비주들이 네트워크장비 대장주가 될 가능성이 높다는 판단입니다.