이가람 VIP 12.14

[글로벌 & 국내 이슈]

"화이자 개발 경구용 치료제 '팍스로비드'…오미크론에도 효과" - 팜이데일리 (edaily.co.kr)

위 기사의 원문 Pfizer says Covid-19 pill near 90% effective in final analysis (cnbc.com)

"인텔, 8조 투자해 말레이시아 반도체 공장 짓는다" (daum.net)

블룸버그에 따르면 말레이시아 투자진흥청(MIDA)은 월요일 성명을 통해 인텔이 말레이시아 페낭 지역에 300억 링깃(약 8조4000억원)을 들여 반도체 패키징 공장을 지을 계획이라고 밝혔다.

이와 관련해 팻 겔싱어 인텔 최고경영자(CEO)는 이번 주에 CEO 취임 이후 처음으로 대만과 말레이시아를 방문한다. 겔싱어는 말레이시아 방문 전 대만에 들러 세계 최대 파운드리 업체인 TSMC 경영진과 만날 것으로 알려져 그 배경에 관심이 쏠리고 있다.

MIDA는 오는 15일 아즈민 알리 국제통상산업부 장관과 말레이시아 투자진흥청 청장 등이 참석한 기자회견을 갖고 반도체 패키징 공장에 대한 상세 내용을 공개할 예정이다.

[단독] "양자컴 기술 진화땐 가상화폐 보안 무너뜨릴수도" - 매일경제 (mk.co.kr)

단독] "양자컴 기술 진화땐 가상화폐 보안 무너뜨릴수도"

`美증시 상장` 아이온큐 공동창업자 김정상 듀크대 교수

--> 미국은 2022년에 양자컴퓨터가 화두로 떠오를 수 있습니다.

(아쉽게도 국내는 제대로 된 상장사는 없습니다)

"주식 양도세 폭탄 피하라"..연말 증시 절세 '이렇게' (daum.net)

* 한은 금통위 6명중 5명 "추가 금리 인상해야"

한은 금통위 6명중 5명 "추가 금리 인상해야" :: 공감언론 뉴시스통신사 :: (newsis.com)

[주요공시]

[지분축소]

*코리안리 : 내부자 348,416 주 매도

[단일판매·공급계약체결]

[하나기술] 판매·공급계약 내용: 2차전지 파일럿 라인 화성턴키 공급 계약

계약내역

- 계약금액 총액: 94억 9,436만원

- 2020년 매출액 대비: 10.78%

계약상대방: 글로벌 완성차 업체(미국)

- 주요사업: 완성차 제조업체

- 계약기간: 2021-12-14 ~ 2022-11-01 (약 10개월)

[에스티아이] 판매·공급계약 내용: 반도체 제조장비 공급

계약내역

- 계약금액 총액: 967억 8,299만원

- 2020년 매출액대비: 35.96%

계약상대방: 삼성전자

계약기간: 2021-12-13 ~ 2022-06-30 (약 6개월)

[무상증자]

*이루다 : 1주당 0.1주 / 신주배정기준일 : 2022년 01월 01일 / 신주의 상장 예정일 : 2022년 01월 25일

[기타공시]

*녹십자 : 풍문 또는 보도에 대한 해명(미확정) / GC녹십자 독감백신 수주 /

당사 독감백신 해외 수주는 잠정 수주물량을 PAHO(범미보건기구)로부터 통지받은 건 입니다

*KT&G : 미국 내 시판중인 KT&G 궐련담배 제조, 선적, 통관 및 현지 도매상에 대한 제품 판매 잠정 중단

* 신세계푸드 : 12월16일 기관 NDR 진행

--> 최근 리포트가 나온 종목인데, 포인트는 노브랜드의 성장과 대체육신상업의 기대감 입니다.

[시가총액 대비 순매수]

앱클론, 티로보틱스, 압타바이오, 나이벡, 농심, 일동홀딩스, 바이옵트로, CJ프레시웨이, 에이비엘바이오, 브릿지바이오테라퓨틱스, KG모빌리언스, 지씨셀, 초록뱀미디어, CJ제일제당, 하이비젼시스템, 현대오토에버, 한국금융지주, 인텔리안테크, DL이앤씨, 루트로닉

제약바이오 : 앱클론, 압타바이오, 나이벡, 일동홀딩스(일동제약 인식), 에이비엘바이오, 브릿지바이오테라퓨틱스, 지씨셀,

*반도체 : 바이옵트로, 하이비젼시스템

*자동화/로봇 : 티로보틱스

*음식료 : 농심, CJ프레시웨이, CJ제일제당 --> 최근 음식료업종에 매수세가 지속되는 중.

*건설 : DL이앤씨

*미용 : 루트로닉

*컨텐츠/NFT : 초록뱀미디어

*자동차SW : 현대오토에버

*금융 : 한국금융지주

*위성/우주: 인텔리안테크

*결제 : KG모빌리언스

[KG모빌리언스] 12월7일 코멘트

[KG모빌리언스, KG이니시스]

KG모빌리언스, 최고업무책임자에 네이버 출신 이재학 - 파이낸셜뉴스 (fnnews.com)

이 뉴스가 발단이 되면서 주가 상승.

- 다날과 갤럭시아머니트아와 달리 KG모빌리언스는 암호화폐 결제서비스에 대해 부정적인 입장.

- 하지만 이번 신입 최고업무책임자(COO) 취임사에서 "전자결제 시장을 넘어 가상의 세계에서 플랫폼 회사로 변화해야 한다." 고 언급.

- 이 소식에 따라 KG모빌리어스도 암호화폐 결제서비스를 출시할 가능성이 제기됨.

- 결제서비스 카드결제 : KG이니시스, NHN한국사이버결제, 토스페이먼츠가 70%이상 점유

- 모바일결제 : KG모빌리언스, 다날, 갤럭시아머니트리 80%이상 점유으로 과점형태.

| 3분기 매출(억) | 3분기 영업익(억) | 자본총계(억) | 시가총액(억) | |

| KG모빌리언스 | 781 | 124 | 3,023 | 4,251 |

| 다날 | 685 | 17 | 3,260 | 1조411 |

| 갤럭시아머니트리 | 264 | 12 | 897 | 4,845 |

돈 제일 잘버는 결제회사가 암호화폐와 연계가 되지 않으면서 가장 소외됐는데, 이 부분이 반영되어야 합니다.

KG모빌리언스가 좀 더 확실한 신사업을 보여준다면 KG모빌리언스의 시총이 올라가던지, 다날와 갤럭시아머니트리가 그 만큼 내려오던지 해야 됩니다.

--> 12월14일 : 최근 상승해서 KG모빌리언스 시총 4,814억 / 다날 1조 1,859억

--> 다날의 주가 방향이 중요할겁니다. 다날이 내려오면서 갭을 맞추기보다, KG모빌리언스가 상승하며 갭을 줄여야 주가 상승이 이어지게 됩니다.

[티로보틱스]

- 어제 삼성, LG의 로봇관련 구체화 소식으로 로봇주의 강세인데, 그 테마에 속해져있는 종목.

- 국내에서 유일하게 6세대부터 11세대까지 중대형 로봇 및 시스템을 주력으로 생산

- LG디스플레이,삼성디스플레이,Applied Materials가 주거래처

- Applied Materials(어플라이드머트리얼즈)향 매출 비중이 약 70%.

-> 티로보틱스가 납품한 로봇으로 AMAT가 생산장비를 완성한 뒤 삼성전자, LG디스플레이, 중국 BOE 등 글로벌 메이커에 공급

- 21년은 국내 디스플레이 투자 부진과 코로나 영향에 따라 중화권 패널 업체의 투자 지연으로 영업적자.

- 22년은 OLED 수요증가에 따른 패널업체의 투자회복 기대.

- 반도체 웨이퍼 진공이송 로봇은 국내외 테스트중에 있는데, 22년 상반기 양산에 들어갈 전망으로 턴어라운드도 예상.

- [신사업]

-근력보조보행로봇을 상용화한 스위스 기업 Myoswiss에 투자하며 웨어러블 수트인 Myosuit 제품의 국내 독점 판권을 보유, 12월 체험관 오픈을 통해 1Q22부터 판매가 이루어질 것으로 예상.

- VR 사업 : VR 컨텐츠의 개발 진행 중

- 지난해 7월 VR시뮬레이터 사업하는 모션디바이스 인수.

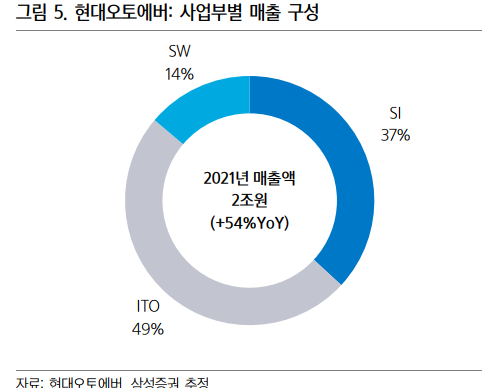

[현대오토에버]

- 현대차그룹사 내 유일한 소프트웨어 기업

- 전장 소프트웨어 '현대오트론'과 네이게이션 '현대엠엔소프트' 흡수합병.

- IT 서비스회사에서 자동차 소프트웨어를 개발하고, 그룹 데이터를 관리하며 새로운 서비스 모델을 만들어내는 핵심 회사로 성장할 전망.

- SW플랫폼 ‘모빌진(Mobilgene)’을 통해 현대 차그룹내 핵심 SW 계열사로서의 역할 수행.

- 자율주행과 전장확대에 따른 그룹사내 수혜종목.

[압타바이오]

- 11월23일 공개IR 이후 하락이 진행됐는데, 최근 연기금 + 투신의 4거래일 매수세로 반등.

[에이비엘바이오]

- 이중항체 전문으로 파킨슨병 등 CNS 질환 치료제, 면역 항암제 등을 개발하는 중.

- 파킨슨병 치료제 개발시 활용되는 BBB 셔틀(IGF1R) 플랫폼의 가치 상승기대가 포인트 입니다.

- 미국 혈액암학회 'ABL602' 전임상 결과 발표 / JP모건헬스케어 비대면 참가.

- [에이비엘바이오 ASH 포스터 요약: ABL602, AML(급성골수성백혈병) 마우스 데이터]

암세포 타겟 항원은 CLL1이고 T cell의 타겟은 CD3인 이중항체

ABL602는 AML 세포에서 killing effect 가 좋고, 이는 CD3이중항체가 가지는 메커니즘인 T 세포 활성, 사이토카인 릴리즈의 증가로 인한 결과임을 증명. 또한, ABL602가 마우스모델 0.5mg/kg에서 91% 암억제능력을 확인.

같은 타겟으로 개발한 MCLA-117(Merus사) 보다 표적세포에 대한 in vitro killing effect가 약 800배 더 좋은 효과를 보임. 반면, 정상인혈액에서 CD3 항체에 의한 사이토카인 분비는 ABL602가 MCLA-117항체 대비 확연히 줄어듬.

이러한 결과들로 ABL602는 효과적으로 표적 암세포를 살해하고 사이토카인증후군 부작용을 유발시키는 사이토카인 분비를 줄이는 AML 치료제로서의 가능성을 제시.

*CD3와 CLL1을 같이 이중항체로 개발했던 회사는 Merus가 유일, 그러나 임상1 상 효능 부족으로 중단.

[장 마감 후 리포트]

★ 현대해상(매수/TP 38,000):

우려보다는 따뜻한 시선으로

[하나금융투자 이홍재]

▶️ 기대감 없이 걱정만 반영된 주가

- 12월 내로 내년 실손 보험료 인상이 결정되며, 이번 주 금감원 간담회에서 자동차 보험료 방향성도 언급될 것으로 예상되기 때문에 현재는 규제 불확실성이 높은 구간

- 그리고 동사는 규제 변화에 특히 민감한 모습을 보이기에 이러한 우려가 크게 반영되며 최근 주가가 부진한 것으로 생각

- 하지만 이를 감안해도 현재 P/B 0.4, P/E 4.0x 수준의 주가는 지나친 저평가이며, IFRS17 기대감과 높은 배당수익률(21F 6.5%)을 감안했을 때 저가 매수 기회로 판단

▶️ 규제에 대해서도 너무 우려할 필요는 없다

- 정비 수가가 4.5% 인상된 만큼 자동차 보험료가 당장에 인하되기 보다는 제도 개선 효과를 적용하여 내년 하반기 중에 인하될 것으로 예상

- 만약 즉각적으로 인하 되더라도 내년 L/R에는 영향을 미치지 않으며, 23년부터 시행되는 대인 보험금 제도 개선에 따라 중장기 L/R 방향성에 대해서도 지나치게 우려할 필요는 없다고 판단

- 실손 보험은 백내장 수술 청구 등으로 손실 규모가 올해 증가할 것으로 추정되기 때문에 1~2세대 상품의 경우 전년과 유사한 폭(10% 초중반대)으로 인상될 전망이며, 3세대도 내년부터 보험료 조정이 가능

- 그리고 동사는 상반기 이후 3세대 비중이 19%까지 확대되어 그 영향이 결코 작지 않음

▶️ IFRS17 전환을 생각하면 눈물 나는 저평가

- 이러한 보험료 조정 규제가 IFRS17 전환 시에도 주요한 사안이지만 일단은 이를 차치하고도 CSM 상각에 따라 향후 손익 규모가 크게 증가하는 점을 감안했을 때 합리성의 관점에서 우려보다는 기대감을 높여야 한다고 생각

- 또한, 손보는 장기선도금리가 지속 하향될 수 밖에 없는 상황에서 상대적으로 자유로운 가운데 동사의 경우 CSM에 큰 영향을 미치는 보장성 신계약이나 계약 유지율 흐름 등이 상당히 양호하다는 점에 집중할 필요가 있음

- 올해 상반기말 기준, 다소 보수적인 위험조정 가정에 따른 조정 LAT 잉여액은 약 10조원으로 추정되며, 이는 現 시가총액의 5배 수준

- 현대해상에 대한 매수 의견과 목표가 38,000원 유지

자료 링크: https://bit.ly/3GDVFeA

[한투증권 김정환] 피엔에이치테크: 잘나가는 고객사의 핵심 소재 공급 업체로 변모

● 눈에 띄는 매출액 증가와 이익 개선

- 올해 1~3분기 누적 매출액은 157억원으로 작년 연간 매출액 85억원을 크게 상회

- 누적 영업이익도 23억원으로 작년 연간 영업적자 13억원 대비 흑자전환

- LG디스플레이 스마트폰 OLED 패널에 기능성 소재인 고굴절 CPL를 공급하기 시작한 영향

- 장수명 blue host는 내년 OLED TV패널 모든 생산라인에 확대 적용되면 매출액은 올해 대비 2배 수준으로 늘어날 전망

- 차량용/스마트워치 OLED에 적용되는 발광층 및 보조층도 고객사 패널 출하 증가로 매출액 증가

● 고객사의 증설 라인 가동에 따른 내년 매출액 증가율 50% 추정

- LG디스플레이의 하반기 스마트폰 OLED 생산라인과 OLED TV 생산라인은 사실상 풀가동에 진입

- E6-3 라인(15K)과 광저우 추가 증설분(30K)의 가동을 고려하면 내년 매출액 증가율은 50%에 가까울 것

● 제품 수 증가가 리레이팅 이끌 전망

- 소재 가짓수 증가와 태블릿 등으로의 OLED 적용처 다변화가 밸류에이션 리레이팅을 이끌 전망

- 내년 추정 순이익 기준 PER 밸류에이션은 30~35배 수준. 최근의 주가 상승은 LG디스플레이향 주요 OLED 소재 공급사로 자리잡은 영향

- YAG 발광층 등 신규 소재 채택, P-dopant 국산화 등에 따른 매출액 증가가 나타난다면 주가의 추가적인 상승 예상됨

*리포트: https://bit.ly/3dMWhC7