이가람 VIP 22.01.17

[1/18일, Conviction Call: Shorts] 펀더멘탈 바닥은 2,850pt, 시간을 담보로 가격 확보에 주력

삼성 전략 김용구

자료: <https://bit.ly/3qwSxMr>

Hawkish Fed(3월 금리인상 실시와 하반기 양적긴축 실시)와 금융투자(증권) 프로그램 현물 매물출회가 시장의 직간접적 교란요인으로 작용하고 있음. 액티브 투자가의 고민은 현 시장 바닥 판단으로 집중. 시장 바닥통과를 암시하는 네가지 상황변화 시그널을 주목할 필요가 있을 것

첫째, KOSPI 12개월 선행 P/E(현재 10.8배)는 17일을 기점으로 시장 및 전략대안 Bottom-fishing 재개의 시작점인 -2σ(10.9배, 환산 KOSPI 2,900pt선) 레벨을 밑돌기 시작함. 현재, 실적과 밸류에이션으로 설명 가능한 펀더멘탈 바닥은 -3σ(10.7배, 환산 KOSPI 2,850pt선) 어귀 수준에 해당. 지수 2,900pt선 이하 구간에선 투매보단 보유가, 관망보단 매수가 유리. 대외 불확실성이 시장 시스템 리스크로 비화되는 것이 아닌 이상, 관련 조정 파장은 펀더멘탈 바닥 -3σ 어귀에서 제동 걸릴 공산이 큼

둘째, 한국 실적 모멘텀 바닥반등. MSCI Korea 이익수정비율은 작년 하반기 델타변이 창궐 이래로의 가파른 부진세에서 빠르게 돌아서고 있음. MSCI Korea 이익수정비율 바닥반등은 이후, 1) 실적 컨센서스, 2) 외국인 수급, 3) 인덱스 레벨 방향선회를 암시하는 최중요/최선행 지표에 해당. Rock-bottom 수준의 현 밸류에이션을 고려한다면 현 시장 조정이 본질적으론 펀더멘탈 보단 심리/수급환경 급변에 따른 단기 센티멘탈 조정 성격이 우세함을 시사

셋째, 국내증시 수급환경의 최정점에 위치한 외국인 선물(KOSPI200 지수선물)에서도 연초 투매공세 8부 능선 통과 징후가 관찰. 향후 증권 PR 현물 수급선회를 기대할 수 있는 대목

넷째, 시장의 매기 및 동적균형 변화를 측정하는 세력균형지표상 역시 -0.25pt 하방 임계구간 통과가 임박. 시간을 담보로 가격 확보에 나선다면, 이후 수익률 싸움에선 지지 않을 것임을 시사하는 대목. US Macro Play내 주가/실적 모멘텀이 앞서는 반도체/2차전지/자동차/바이오(CMO) 대표주 압축대응에 집중할 시점

무라타 후쿠이 MLCC 공장이 코로나 재확산으로 일부 가동 중단됐다고 하네요

https://technews.tw/2022/01/17/murata-mfg-mlcc-covid-19/

삼성전기, 삼화콘덴서 등등

[단독] IS동서, 폐기물 업체 또 품었다

https://www.hankyung.com/finance/article/2022011744781

목재·물류비 고공행진에… 가구·인테리어 가격 또 오른다

목재 : 이건산업, 이건홀딩스, 성창기업지주, 한솔홈데코 등등.

삼성 TSMC 인텔 미국서 `외나무다리 혈투`…반도체 전쟁 누가 이길까 - 매일경제 (mk.co.kr)

일진머티리얼즈, 이차전지 핵심소재 생산기지 증설에 6000억 투자 (daum.net)

계획대로 on track 진행중이며 24년말 말레이 10만톤 체제 완성, 유럽과 미국 투자는 22년 결정-> 24-25년 중 가동 가능하겠네요.

[일진머티리얼즈]

기타경영사항(자율공시)(종속회사의주요경영사항)

-> 에스티아이는 잉크젯OCR 장비에대한 희망고문이 있던 종목입니다

--> 모두가 기다리고 있는 소식입니다.

[시가총액 대비 기관 순매수]

피에스케이, 옵트론텍, 해성디에스, 엠씨넥스, 한화에어로스페이스, 비에이치, 하나마이크론, 파트론, GST, KCC글라스,

한국항공우주, 더네이쳐홀딩스, 한미반도체

--> 반도체, 카메라, 우주로 몰렸습니다.

업종기준

기관 매수 : 하드웨어, 반도체, 상업서비스, 조선 // 매도 건설, 자동차, 화학, 제약바이오, 소프트웨어

외국인 매수 : 은행, 반도체, 보험, 화학, 생활용품 // 매도 : 운송, 의료장비, 하드웨어, 소프트웨어, 제약바이오

반도체 : 덕산하이메탈, 피에스케이, 한미반도체, 인텍플러스, 유진테크, 해성디에스, 후성

상업서비스 : 한국항공우주, 한화에어로스페이스

하드웨어 : 엠씨넥스, 옵트론텍, 파트론, 하이비젼시스템, 이수페타시스, 비에이치, 엔켐, 삼성전기

디스플레이 : 이녹스첨단소재, 핌스,

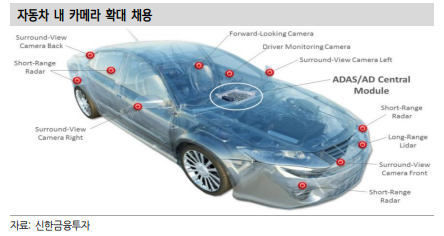

[엠씨넥스, 파트론, LG이노텍, 하이비젼시스템, 옵트론텍]

- 요즘 매일 잡히는 카메라 관련주입니다.

- 테슬라와 애플관련 뉴스가 나타나며 스마트폰에서 자율주행개화에 따라 고성장이 기대되는 카메라 부품주로 쏠렸습니다.

- 미 - 중 분쟁으로 중국산을 규제가 많아졌고, 우리나라 부품사들이 선호받고 있는 상황입니다.

[옵트론텍] - 1월17일 코멘트

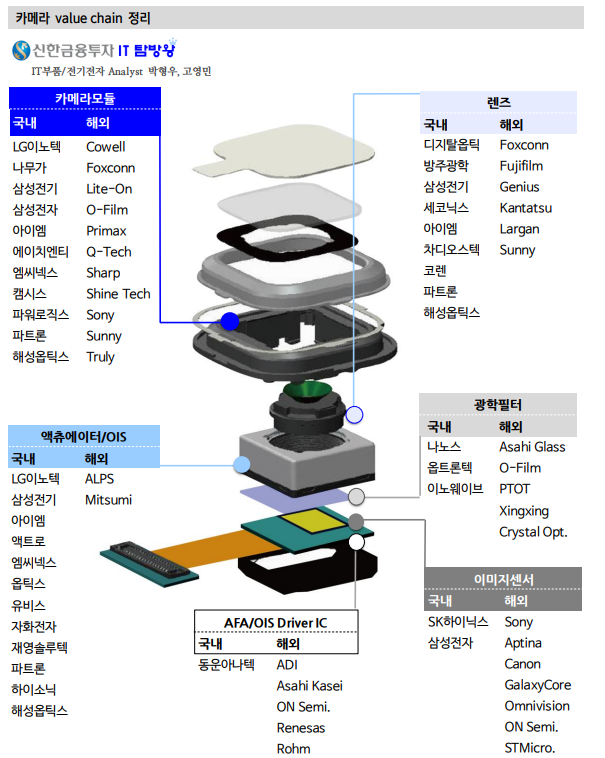

- 스마트폰 등 전자기기의 카메라 내 이미지센서용 필터 및 광학렌즈 모듈, 광학 필터등을 제조하는 광학부품 전문기업

- 자동차향 광학렌즈 매출이 고객사의 추가 확보로 성장 지속.

- 매출총이익률은 22.5%로 2021년 1분기(21.5%) 수준으로 회복될 전망.

- 광학필터 매출은 삼성전자 스마트폰 판매량 증가와 연동

- 2022년 연간 매출은 2,200억원 (12.8% yoy), 영업이익은 121억원(471% yoy)으로 추정.

- 전장향 카메라 분야에 진출 확대 추진하고 있는데, 테슬라에 공급하고 있으며 22년 글로벌 자동차 업체향 수주 확보 기대.

- 파트론등 다른 업체들과 마찬가지로 스마트폰 카메라의 성장 정체로 멀티플을 못받고 있었는데,

전장 확대에 따라 같이 주목을 받고 있는 종목입니다.

- 시총이 2,000억 대로 다른 카메라종목보다 변동성이 더 크게 나타날 수 있는 상태입니다.

- 단기에 올랐다고 해서 가만히 냅두지 않고, 계속 관심있게 봐야겠습니다.

12월24일 : 시설투자자금 목적으로 전환사채 발행 16억원

엠씨넥스 VS 파트론 - 1월16일 코멘트

*시가총액

엠씨넥스 : 1조 119억 // 파트론 7,188억

* 21년 -> 22년 영업익

엠씨넥스 227억 -> 801억 // 파트론 734억 -> 925억

[엠씨넥스] - 1월16일 업데이트

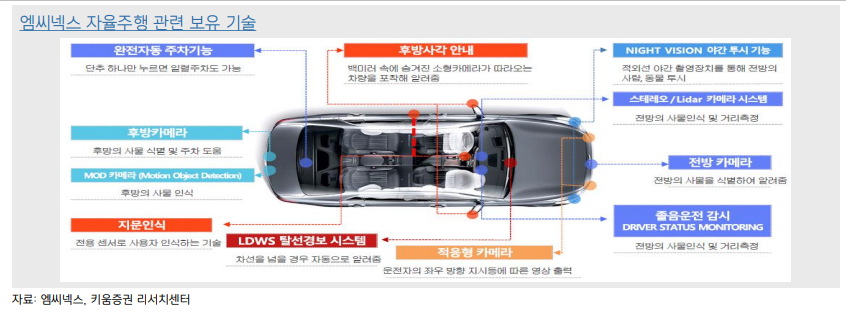

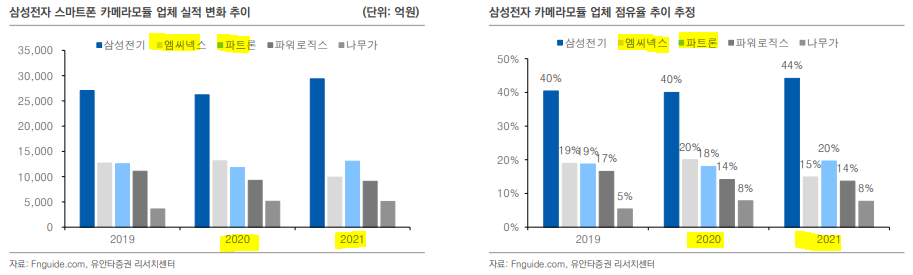

- 고객사인 삼성전자 갤러시 출하량에 영향을 받는 종목,

- 출하량 전망이 작년대비 20% 증가로 나타나기때문에 턴어라운드가 전망됨.

- 삼성전자에 들어가는 물량은 21년 파트론이 더 많이 증가했던 상황이지만, 자율주행 관련은 파트론보다 엠씨넥스의 비중이 더 높고, 매출 비중도 올라오고 있는 구간(20년 매출 비중 12%, 21년 매출 비중 16%)입니다.

- 전장 카메라 매출액은 20년 기준 LG이노텍 다음으로 높고, 매출비중은 세코닉스 다음으로 높습니다.

- 졸음운전 감시 등 내부 모니터링을 위한 In-cabin 시장 확대가 예상되며, 자율주행용 영상센서 모듈 등 다양한 전장용 어플리케이션을 개발 중

- 2021년 매출액과 영업이익은 YoY -24.2%, -61.3% 기록할 것으로 예상

- 22년는 다시 실적 성장 전망.

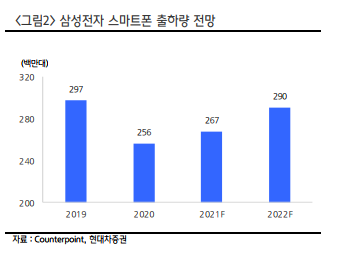

- 본업인 스마트폰 사업부문의 실적은 카메라모듈 공급량 회복과 OIS actuator 공급에 힘입어 YoY 로 39.1% 성장한 1조 1,504억원을 기록할 것으로 보임

- 삼성 스마트폰 생산량은 최근 3분기와 4분기에 각각 6,000만대 중반 수준에 불과했다. 22년 1분기와 2분기에는 각각 약 8,000만대의 생산을 고려 중으로 OIS(손떨림보 정, AF액추에이터 부품) 관련 기업이 기대되는 상황.

- 본업인 스마트폰 사업부문의 실적은 카메라모듈 공급량 회복과 OIS actuator 공급에 힘입어 YoY 로 39.1% 성장한 1조 1,504억원을 기록할 것으로 보임

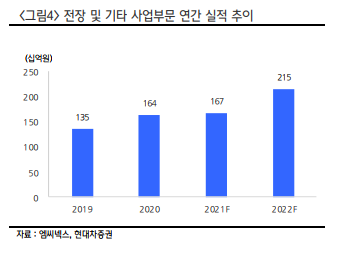

- 더불어 차량용 카메라모듈은 연평균 40~50% 수준의 성장세를 보일 것으로 전망.

- 스마트폰 대비 높은 판매 단가를 유지하고 있으며 당분간은 차량용 카메라 ASP는 우상향 트렌드를 보일 것으로 추정

- 국내 차량용 카메라모듈 선두업체로, 올해 연말 지나면서 차량용 반도체 시장 수급 안정화에 따라 차량용 카메라모듈 수주 잔고가 한층 더 높아질 것으로 전망됨

- 업데이트 : 주당 500원, 총 89억원 규모의 현금배당 결정

[파트론]

- 성장이 정체되어 주가도 멈춰져있었는데, 전장 카메라 확대에 따라 성장률은 파트론이 가장 높을 전망입니다.

- 실적은 나오는데, 산업의 성체기로 밸류를 낮게 받고 있었던 상황.

- 전장 확대되는 시기 매출비중도 올라오는 구간으로 [엠씨넥스]와 시총의 갭을 주여나갈 것으로 기대.

[더네이쳐홀딩스]

- 내셔널지오그래픽의 판매를 담당하고 있는 곳입니다.

- 최근 영원무역 등 의류업종인 강세인데, 더네이쳐홀딩스는 오른게 없는 종목입니다.

- 지난주 중국시장 확대 뉴스소식에 바닥에서 반등 후 오늘같은 시장에도 유지됐고, 사모펀드에서 매수가 들어오는 중입니다.

- 1월 12일 : 99년생, 01년생한테 주식을 사줬습니다.( 아빠가 자꾸 주식을 사줘요)

- 내셔널지오그래픽, 베이징 팝업스토어 오픈…글로벌 시장 확대

https://www.asiatoday.co.kr/view.php?key=20220116010008711

[하나마이크론]

- 올해는 그동안 투자가 멈춰있었던 SK하이닉스의 투자활동에 따라 SK하이닉스향 기업들이 더 좋음.

- 하나마이크론 자회사 하나마이크론 비나와 SK하이닉스 반도체 후공정 사업협력 및 외주 계약 체결.

- 27년까지 지속적으로 증설이 예상되고, 4분기 실적도 1회성비용을 감안하더라도 3분기 실적과 비슷하게 나올 것으로 추정됩니다.

[GST] - 간략코멘트

- TSMC와 계약관련 : 아직까진 데모 진행 중. 정확한 규모나 금액등은 아직 알 수 없는 수준.

- 4분기 실적은 나쁘지 않고, 전분기 보다 더 좋을 수 있음.

- 22년은 20% 이상 성장 할 것으로 전망.

[월덱스]

- 반도체 에칭 공정에 사용되는 반도체용 실리콘 전극과 링을 제조 및 판매하는 사업을 영위

- 내년 증설이 완료되어 CAPA가 늘어나며 매출이 더 잘 나올 것으로 예상됨.

- 이후 추가 증설 가능성도 있음

- 북미 반도체 칩 제조사들로부터 주문 증가세 (마이크론, 인텔 등)

- 올해 캐파가 연 2,000억 규모 -> 내년 3,000억 까지 늘어나게 됨.

- 2020년 매출/영업이익 : 1,557억원 / 358억원

- 2021년 매출/영업이익(E) : 1,867억원 / 438억원

- 4분기는 신규 공장 가동으로 인해 544억원(+27.2% y-y, +11.4% q-q), 영업이익 139억원(+44.4% y-y, +24.3% q-q)으로 처음으로 분기매출액 500억원이 넘어설 것으로 기대.

번외 종목

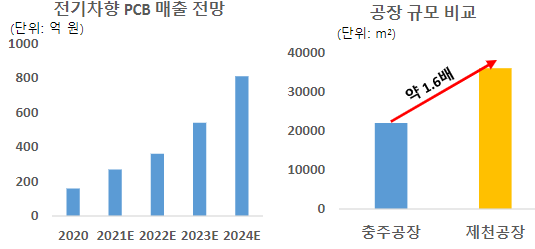

[인팩(023810)]

2020년 2분기부터 전기차향 PCBAssembly 제품판매시작.

매출 : 2021년 3분기 기준 YoY137.8% 로 가파르게 성장.

특히, 현대기아차의 전기차플랫폼(E-GMP)향 ICCU PCB는 현재 독점 공급중

자율주행을 지원하는 V2X 안테나를 국내 최초 개발하여 현대차에서 2023년 출시 예정인 자율주행 NEr 로보택시에 탑재 할 예정.

- 현대모비스와 5분거리에 충주공장이 있고, 제천에 충주보다 약 60% 큰 부지에 공장 증설중으로

- 증설완료되는 24년에는 PCB 매출이 4배이상 증가할 것으로 추정.

-> 전기차 확대에 따른 매출 성장 기대.

[장 마감 후 리포트]

[하나금융투자 IT 김록호] Company Research

해성디에스(195870): 2022년에도 순항 예정

링크: https://bit.ly/3Km34lE

◆ 4Q21 Review: 컨센서스 상회하는 호실적

해성디에스의 21년 4분기 매출액은 1,876억원(YoY +65%, QoQ +10%), 영업이익은 299억원(YoY +391%, QoQ +7%)을 기록

이는 컨센서스를 각각 8%, 7% 상회하는 호실적. 패키지기판과 차량용 리드프레임의 매출액이 전분기대비 각각 8%, 20% 증가하며 실적을 견인. 특히, 차량용 리드프레임 매출액은 21년 2분기와 3분기 모두 534억원으로 정체되는 모습이었는데, 4분기에 유의미하게 증가해 우려를 불식시킬 것으로 판단

우호적인 환율과 더불어 공급 측면에서는 병목현상 해소에 의한 CAPA 증설, 수요 측면에서는 타이트한 수급 상황에 의한 고부가제품 집중이 매출액 증가의 주요인으로 추정

◆ 2022년은 수익성 개선이 돋보일 것

해성디에스의 2022년 매출액은 7,394억원, 영업이익은 1,301억원으로 전년대비 각각 13%, 51% 증가할 것으로 전망

직전 보고서에도 언급했지만, 현재 증설중인 CAPA가 실적에 기여하는 시점은 22년 하반기부터임. 22년 상반기까지는 제한된 CAPA 안에서 병목현상 해소 중심으로 대응해 매출액 증가가 두드러지기는 어려움

그럼에도 불구하고 타이트한 수급에 의한 고부가제품 생산 비중 확대로 제품 믹스 개선은 유지되어 수익성은 사상 최고치를 갱신할 전망

◆ 단기, 중장기 가리지 않고 추천 가능

해성디에스에 대한 투자의견 ‘BUY’를 유지하고, 목표주가를 80,000원으로 상향. 목표주가 상향은 2022년 EPS를 기존대비 7.0% 상향 조정한 것에 기인

제한된 CAPA 안에서도 타이트한 수급 상황으로 인해 고부가제품에 집중한 믹스 개선 효과가 예상보다 양호. 그로 인해 하나금융투자의 기존 전망치를 매출액과 영업이익 모두 상회하는 실적을 시현중

차량용 리드프레임의 분기 평균 매출액은 2019년 336억원, 2020년 384억원, 2021년 550억원으로 증가했고, 2022년에는 분기 600~700억원 수준으로 전망. 2022년 창사 이래 최초로 차량용 리드프레임이 전사 매출액에서 가장 많은 비중인 37%를 차지할 것으로 추정

국내에서 차량용 IT 부품 업체 중에 단연 돋보이는 업체로 판단되며, PER 9.9배로 근 5개년간 평균 PER 11배를 하회중

디티알오토모티브(007340.KS)

: 좋은 회사가 좋은 회사와 만났네

[하나금투 자동차 Analyst 송선재]

1. 디티알오토모티브

- 글로벌 3위 자동차용 방진제품 전문기업

- 스텔란티스/GM/포드/JLR/글로벌EV업체 등 글로벌 완성차 위주 납품

- 지역/고객 다변화와 원가 경쟁력으로 OPM 8%대

- 납품증가/믹스개선/신규고객 등으로 2021년/2022년 10% 수준의 성장

- 글로벌 전기차로의 납품에 힘입어 전기차용 비중도 4%로 확대

- 축전지는 대형 고객사들 확보에 맞춰 생산능력 확충하여 고성장

2. 두산공작기계 인수

- 두산공작기계 지분 100% 인수 추진

- 자기자금 4,500억원과 1.6조원 정도의 차입으로 1월 28일 완료 예정

- 두산공작기계는 글로벌 3~4위권의 시장 지위와 10% 이상의 이익률 기록

3. Valuation

- 디티알오토모티브 4,380원+두산공작기계 지분가치 9,500억원

- 적정 시가총액 1.39조원 평가

전문: https://bit.ly/3qIh7dv