티스토리 뷰

[지분확대]

제이시스메디칼 :강일권 상무 2,000주 (7,090원) 신규취득

유니슨 : BlackRock Fund Advisors 지분 5% 공시

SCI평가정보 : 이용명 19,355 주 취득

[지분축소]

상신브레이크 : 정영혜 친인척 12,000주 매도

고영 : Wellington Management Singapore Pte. Ltd. 지분 5.10-> 4% 로 축소

경동제약 : 이병석 사외이사 18,886 주 매도

[기타공시] - 공시내용이 복잡한 것은 뉴스로 대체

캠시스 : 35년생 권영천 이사 -> 권혁진 부회장에게 5,830,398주 증여

[린드먼아시아]

주요사항보고서(자기주식취득신탁계약체결결정)

http://dart.fss.or.kr/report/viewer.do?rcpNo=20211026000202&dcmNo=8254085&eleId=0&offset=0&length=0 계약금액 : 2,000,000,000주

시작일 : 2021년 10월 26일

종료일 : 2022년 10월 25일

계약목적 : 주가안정 및 주주가치 제고

계약기관 : 유안타증권(주)(Yuanta Securities Korea Co., Ltd.)

--> 유동물량대비 9,2% (수급에 긍정적!)

기업명: 리메드(시가총액: 1,746억)

보고서명: 단일판매ㆍ공급계약체결

리메드, 234억원 규모 공급계약 체결 (naver.com)

공시일: 2021-10-26

계약상대: Zimmer MedizinSysteme GmbH

세부내용: ZTone plus 공급 계약

매출대비: 140.9%

계약금: 23,436,000,000원

계약시작: 2021-11-01

계약종료: 2026-10-31

계약기간: 5.0년

기간감안 매출비중: 28.2

공시링크: http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20211026900577

(코스닥)이오플로우 - 타법인주식및출자증권취득결정 http://dart.fss.or.kr/api/link.jsp?rcpNo=20211026900562

(코스닥)이오플로우 - 주요사항보고서(유상증자결정) http://dart.fss.or.kr/api/link.jsp?rcpNo=20211026000397

중국내 Joint Venture(합작법인)설립을 통하여이오패치의 제조 및 판매를 위한 경영상 목적을 위하여 이사회에서 선정

이글루시큐리티, 파이오링크 인수…클라우드 보안 시장 공략 가속 < 인프라 < 뉴스 < 기사본문 - 테크M (techm.kr)

해양진흥공사, HMM 2대 주주 된다… 전환사채 주식 전환키로 - 조선비즈 (chosun.com)

[하이브, 에스엠, 와이지엔터, JYP Ent]

"[단독] 하이브·두나무, BTS 굿즈 NFT로 발행한다"- 헤럴드경제 (heraldcorp.com)

[공시] 하이브, "두나무 투자 구체적으로 결정된 사항 없다" - 이투데이 (etoday.co.kr)

하이브 수익매도 이후 횡보 - 오늘 다시 강세가 나왔는데,

하이브는 콘서트 이슈도 있지만, 두나무와 협력관계 얘기가 시장에 많았었습니다.

그런 시장의 얘기가 오늘 기사화 됐는데, 엔터쪽은 4분기 오프라인콘서트 시작으로 계속 주목을 받고 있는 상황속에서 NFT 시장에 사용될 엔터사들의 보유 컨텐츠 가치의 재평가가 이뤄지는 모습입니다.

[원티드랩]

단기 수익실현을 한 종목이죠.

26일 실적발표 / 28일 무상증자 추가상장 일정이라는 것으로.

실적이 잘 나오지 않을까 추정을 했었습니다.

원티드랩(376980)

잠정실적(연결)

[영업이익] 25억원

(최근 4분기 중 최대)

QoQ(%) 28.4

YoY(%) 흑자전환

[PER(연율)] 16.5

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20211026900273

올해 61억, 내년129억원 전망치가 나온 상황에서 실제로 실적이 잘 나왔으니

내년 실적성장의 기대감이 형성되는 구간입니다.

더불어 대선에서 빠질 수 없는 [일자리 정책] 종목이 됩니다.

28일 무상증자 추가상장 물량소화만 잘 지나간다면

다시 한번 트레이딩이 가능할 종목입니다.

[심텍, 대덕전자, ISC, 아비코전자]

DDR5 모듈의 구조 변화

- 반도체의 채용 확대로 패키징기판 수요 증가

- ASP(평균공급단가)가 상승 할 전망

- 수동부품의 채용 증가 전망

- 전력 관리의 효율성 개선을 위해 메탈파워인덕터가 신규 채용

메탈파워인덕터 : 삼성전기와 아비코전자 가 주요벤더

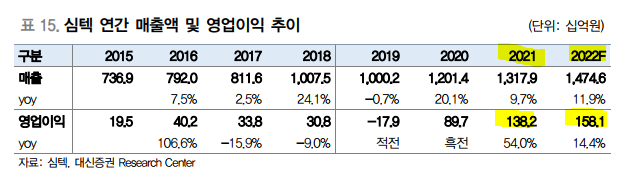

심텍 : 국내 서플라이체인에서 패키징기판 매출 비중이 제일 높은 기업

소켓과 파츠 : 티에스이와 ISC가 매출 비중이 높음.

[심텍] : MSAP 투자로 FC CSP, SiP 매출 증가 및 믹스 효과로 수익성이 호전.

2022년 메모리모듈이 DDR4에서 DDR5로 전 환 시작, 모듈과 BOC에서 반사이익, 시너지 효과가 기대

[대덕전자] : 대덕전자, 내년까지 4000억 반도체 기판 투자

대덕전자가 내년까지 반도체 기판 생산에 4000억원을 투자한다.

https://bit.ly/3atemnq

삼성전자와 SK하아닉스의 고객을 바탕으로 메모리향 반도체 기판에서 비모메리향으로 새로운 성장을 모색하는중.

2021년 3분기 매출(2,455억원)과 영 업이익(214억원)은 전분기대비 각각 6.4%, 61.4% 증가할 전망

2021년 전체 매출은 9,613원, 영업이익은 678억원으로 각각 3.3%, 358.6% 증가로 추정

2022년 전체 매출은 1.2조원, 영업이익은 1,032억원으로 예상

[ISC]

- 반도체 테스트 소켓 생산 업체

- 하반기 비메모리향 테스트 소켓 비중 70%까지 상승전망(2분기까진 65%)

- 4분기부터는 DDR5용 테스트 보드와 부품이 본격적으로 납품될 예정

- 주요 고객사 : 인텔과 AMD, 엔비디아, 퀄컴, 삼성전자 등 350개

- 실적포인트 : OPM이 20% 후반대를 달성하여 기대치에 부합하느냐

메모리반도체용 소켓 점유율이 90% 이상 점유,

비메모리반도체용 소켓도 생산하기 시작하며 비메모리 비중을 증가 시켜 2분기 비메모리 65% : 메모리 35% 까지 비메모리 비중을 높였습니다. 하반기는 70%까지 비메모리 비중을 늘렸을 것으로 전망됩니다.

[아비코전자]

본사는 견조한 가운데, 자회사의 적자지속으로 3분기 영업이익 18억 전망

적자 자회사인 아비코테크의 적자폭 감소로 향후 추가개선 기대.

DDR5 전환에 따른 본업의 수혜 강도는 DDR4 대비 강할 것으로 예상

DDR5 에서는 저항기뿐 만 아니라 메탈 타입 인덕터도 3-4 개 새롭게 탑재

인덕터의 모듈당 판가는 저항기 대비 5 배 이상 높을 것으로 추정

DDR5용 메탈 파워인덕터의 증설을 준비 중

SK하이닉스 컨퍼런스 콜에서 DDR5 에 대해 언급이 됐습니다.

[신한금융투자 반도체/IT부품 박형우, 최도연]

반도체/IT부품

- 엘더레이크 공개 & DDR5 모멘텀 임박

*결론

- DDR5 양산 준비 동향

- 심텍, 아비코전자 목표주가 상향

- 티엘비, 코리아써키트 유망

- DDR5 서플라이체인 주목 필요

*인텔, ‘엘더레이크’ 공개 임박

→ DDR5 모멘텀 시작

- 엘더레이크, 10/27 공개, 11/4 출시 예상

*DDR5 관전포인트

- 4Q21 PC, 2Q22 서버에 적용 시작

- DDR5 모듈의 설계구조 변경

*DRAM과 부품 산업에 영향

- DRAM 산업: ① 교체 수요 발생, ② 공급 제약, ③ 가격 프리미엄 발생

- IT부품 산업: ① 패키징기판, MSAP으로 업그레이드, ② 모듈PCB ASP 상승, ③ 수동부품 확대 채용

- 소켓/파츠, 후공정 장비 산업에도 긍정적

*DDR5 서플라이체인 요약

① 기판:

심텍, 코리아써키트, 티엘비, 해성디에스, 대덕전자

② 수동부품:

삼성전기, 아비코전자

③ 소켓/파츠:

티에스이, ISC, 마이크로컨텍솔, 마이크로프랜드

④ 장비:

유니테스트, 엑시콘, 테크윙, 디아이

* URL: http://bbs2.shinhaninvest.com/board/message/file.do?attachmentId=294867

[컴투스]

-3분기까지 실적 부진이 전망되는 가운데,

컴투스가 투자한 기업의 지분가치 상승으로 이슈를 받고 있습니다.

요즘 NFT 가 유행인데, NFT 기업 투자로 대표 게임인 서머너즈워의 내년 신작이 NFT 방식으로 출시되는 것은 아닌지 기대감도 들어가고 있는 구간입니다.

블록체인에 진심인 게임빌-컴투스, 코인원 이어 이번엔 美 NFT '공략' < 인베스트먼트 < Enterprise < TECH G < 기사본문 - 테크M (techm.kr)

'NFT 서머너즈 워' 탄생하나…컴투스, '애니모카 브랜즈'에 투자 단행 (pinpointnews.co.kr)

더벨 - 국내 최고 자본시장(Capital Markets) 미디어 (thebell.co.kr)

'포식자' 컴투스-위지윅, 메가스튜디오 새판 짠다

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

컴투스의 대표적인 투자기업 : 데브시스터즈, 위지윅스튜디오, 뮤직카우

'파운드리 2배 확대' SK하이닉스, 키파운드리 인수할 듯 (daum.net)

'파운드리 2배 확대' SK하이닉스, 키파운드리 인수할 듯

[파이낸셜뉴스] SK하이닉스가 파운드리(위탁생산) 강화를 위해 키파운드리(옛 매그나칩 파운드리 부문)를 인수할 것으로 알려졌다. 26일 반도체 업계에 따르면 SK하이닉스는 조만간 사모펀드(PEF)

news.v.daum.net

[특징주] 러셀, SK하이닉스 키파운드리 인수 소식에 11%↑ (과거뉴스)

[한투증권 김진우] 현대차 3분기 실적 quick comment - OP 컨센서스 및 추정치 부합

(Implications)

● 어려운 대외환경에도 낮아진 추정치와 컨센서스에 부합. 믹스 개선과 원가절감, 금융부문 호조, 미국 판매 증가 덕분

● 영업이익 추정치 대비 자동차/연결조정 5% 하회, 금융 10.5% 상회

● 가이던스 상향을 통해 4분기 실적에 대한 자신감 표시. 4분기 판매량 가이던스는 108만대로 당사 추정치 103만대 상회. 상향된 수익성 가이던스까지 감안 시 현재 4분기 OP 컨센서스(1조 9,604억원)는 지나치게 보수적. 생산 정상화에 따른 주가 반등세 이어질 전망

(실적 주요 내용)

● 3분기 매출 28조 8,672억원(+4.7% YoY, 이하 모두 YoY), 영업이익 1조 6,067억원(흑자전환, OPM 5.6%, +6.7%p), 순이익 1조 3,063억원(흑자전환). 컨센 대비 매출/OP/NP +3.8%/-0.5%/-1.3%. 추정치 대비 +10.8%/+0.4%/+7.1%

● 부문별 영업이익은 자동차 7,970억원(OPM 3.5%, +7.8%p), 금융 5,700억원(OPM 12.5%, +1.1%p), 기타 790억원(OPM 4.6%, +0.2%p), 연결조정 1,610억원(OPM 0.7%, +0.6%p)

● 영업이익 YoY +1조 9,210억원 변동내역: 환율 -3,430억원, 물량 감소 -1,900억원, 믹스 개선 +2,550억원, 기타이익 +2조 1,340억원, 금융부문 +650억원

● 2021년 연간 가이던스 상향. 매출액 성장률 14~15%에서 17~18%로(제네시스/SUV 판매 확대), 자동차 부문 영업이익률 4~5%에서 4.5~5.5%로(믹스개선 및 인센티브 축소). 자동차 FCF도 0.8~2.4조원 감소에서 2~3.3조원 증가로 대폭 상향(이익 증가 및 재고 감소). 단 도매판매 목표는 416만대에서 400만대로 하향(코로나 지속/반도체 부족)

(Q&A 주요 내용)

● 차량용 반도체: 9월부터 동남아 지역 코로나 진정, 단 반도체 업체들의 라인 정상화까지 추가 시간 소요. 공급차질은 4분기에도 발생, 내년까지도 일부 영향 이어질 것

● 4분기 생산: 4분기는 3분기보다 차량용 반도체 수급 개선되면서 판매량이 20% 증가할 전망

● 전기차: 기존 목표가 다소 보수적이라는 점은 인지. 수정 전략 준비 중이며 곧 시장에 공유. 2023년까지 필요한 배터리 물량 이미 확보. 2024년부터는 LGES와 인니 공장 JV 등 다양한 전략을 통해 배터리 확보 예정

● 제네시스: 1~3Q 판매비중 4.6%로 작년 3.5%에서 상승(누적 판매 14.7만대). GV60 등 신차 출시로 제네시스 판매 확대 지속

하나금융투자 스몰캡팀

★ 아이센스(099190.KQ): 3Q21 Preview: 연속혈당 측정기 시판계획 이상 無 ★

원문링크: https://bit.ly/2Zyx6jf

1. 차질 없이 진행 중인 CGM(연속혈당 측정기) 시판계획

- 아이센스의 CGM(연속혈당 측정기) 국내시장 2022년 연내 출시 계획은 차질 없이 진행 중임에 따라 CGM 시장 진입 기대감은 한층 올라와있는 상황

- 최근 CGM 선행연구(Pilot Study)가 성공적으로 완료됨에 따라, 2022년 상반기에 식약처 허가 신청 전단계인 Pivotal Trial이 예정

- 이는 CGM 사용목적의 안전성 및 효과성 평가를 뒷받침하는 통계적 근거를 수집하는 확정적 임상연구

- 독일에서도 선행연구가 최근 완료됨에 따라 Pivotal Trial을 2022년 상반기에 진행할 예정이며 2022년 하반기 중 CE등록 신청을 계획 중

- CGM시장은 Dexcom, Abbott, Medtronic이 독과점하는 형태이나 위 3사대비 가격적 이점(유통마진 등 제거)을 보유하고 있는 동사가 실적성장과 M/S를 유의미하게 확보한다면, 실적 성장세는 더욱 가팔라질 것

2. 3Q21 Preview: 매출액 576억원, 영업이익 94억원 전망

- 2021년 3분기 매출액 576억원(+14.0% YoY), 영업이익 94억원(+6.4% YoY)의 실적을 달성할 것으로 전망

- 자사브랜드(CareSens)뿐만 아니라 미국 Walmart향, 일본 Nipro향 BGM(자가혈당 측정기) OEM/ODM 주문량이 증가하고 있는 상황이라 당초 동사의 하반기 계획보다 우호적인 실적을 기록할 것으로 예상

- 3분기 해외고객향 매출액은 474억원(+22.9% YoY)이 예상되어 지속적인 성장세를 이어간다는 점이 고무적

3. 2021년 매출액 2,341억원, 영업이익 366억원 전망

- 2021년 매출액 2,341억원(+14.9% YoY), 영업이익 356억원(+20.2% YoY)의 실적을 달성할 것으로 전망

- 1) POCT(현장진단기기) 부문에서 혈액가스 분석기 등 라인업이 확대된다는 점과, 2) 중국시장 BGM 공급확대가 올해 매출액 성장을 견인할 것으로 전망

- 송도 공장에 Arkray향 OEM 혈당스트립 생산라인을 올해 하반기에 70억원 규모로 증설할 예정임에 따라 생산능력(연간 550억원 규모)을 한층 강화할 예정

- 이 라인은 2022년 하반기부터 가동될 것으로 예상됨에 따라 주고객사인 Arkray향 매출액이 크게 성장할 것으로 추정

'VIP 자료' 카테고리의 다른 글

| 이가람 VIP 10.28 (0) | 2021.10.28 |

|---|---|

| 이가람 VIP 10.27 (0) | 2021.10.27 |

| 이가람 VIP 10.25 (0) | 2021.10.25 |

| 이가람 VIP 10.24 (0) | 2021.10.24 |

| 이가람 VIP 10.21 (0) | 2021.10.21 |