티스토리 뷰

[시황]

오늘 아시아 시장 강세에 대한 Bloomberg 등 외신 반응 정리

▲ 달러 약세 : 파월이 '일시적'이라는 표현을 버린 것은 놀랍지만, 아예 예상 못한 수준은 아니다. 사전 질의서에 어느 정도 드러나 있던거 아니냐. 이에 CNY, AUD, KRW 등 아시아 통화 전반 강세. Kokomo Fed 라는 표현도 등장

▲ 다시보자 중국 : 12월 경제공작회의 예정, 전일 중국 제조업 지표 개선, 미국채 금리 상승으로 중국 부동산/크레딧 상대 매력 확대

▲ 한국 수출 호조 : 오늘 발표된 11월 한국 수출 32.1% 증가가 매우 놀랍다는 외신 보도 다수. 물론 단가가 22%, 물량은 8%만 증가해서 단가 영향이 더 컸지만 경기가 나쁘지 않다는 증거로 해석

▲ 유가 하락이 인플레 부담을 덜어줄 것 : 자율적인 정화과정이 나타나고 있는 것으로 이해

What Powell’s Hawkish Transition Could Mean for Asian Markets https://www.bloomberg.com/news/articles/2021-12-01/what-powell-s-hawkish-transition-could-mean-for-asian-markets

--> 그런데 사실, 요즘 장의 정답은?

--> 아무도 모른다. 이게 정답입니다. 저도 장중에 이런거 저런걸 보죠.

원래는 내일도 예측을 하면서 하는데, 요즘은 내일은 안보입니다.

하루 변화로도 충분히 많은 변화가 나타나고있는데, 다음날은 더더욱 알 수 없는 시장입니다.

[글로벌 이슈]

미국 장전 이슈:

연준의 매파적 전환. 제롬 파월 연준의장은 '일시적' 인플레이션 전망을 철회하고 물가 상승세에 대응하는 긴축 가속화 시사. 남아공은 아직 오미크론 변이로 인한 사망자나 중증 확진자의 급등은 없는 것으로 보이며 우려 완화.

이스라엘 보건부 장관은 화이자 3회 접종한 경우 적절한 면역력을 보인다고 발언.

ISM의 제조업 구매관리자지수와 ADP의 고용현황 보고서 발표 예정.

*러시아, 미국 외교관 일부 추방 - 다우존스

*이스라엘 오미크론 초기 데이터

오미크론은 델타보다 전염력 1.3배 강하고,

백신 접종하지 않은 사람에서 중증 위험 2.4배 더 높음

다만 초기 결과이며, 향후 추가 데이터 나올 것.

https://bit.ly/3xEWH6O

*[속보] 국내 오미크론 확진자 5명

한국, 모든 입국자에 대해 10일 격리조치 시행

*[단독] 현대제철, 車강판값 12만 원 인상...역대급 인상폭

- http://naver.me/xPBkimdI

*'P4 증설' 착수…삼성, 시스템반도체 치고 나간다

http://naver.me/FZzUTjT0

OCI·금호석화, 3800억원 투자해 말레이시아에 전기차 소재 합작사

http://naver.me/51fCTLlu

[주요공시]

[지분확대]

신성통상 : 최대주주 가나안 490,000주 (0.34%)

- 매입공시는 결제일 기준이라 이틀 더 공시가 나올 예정으로 오늘도 가나안은 지분을 늘립니다.

- 이슈가 있거나, 단순히 주가방어을 위한것이거나.

청담러닝 : KB자산운용 10.29% ->12.32% 확대

동국제약 : 브이아이피자산운용 5.31% 지분취득 공시

케이씨텍 : 최대주주 케이씨 128,322주(0.62%) 확대

[지분축소]

데이타솔루션 : 1,000 주 매도

파크시스템스 : 사외이사 650주 매도

에코프로비엠 : 전무 2,500주 매도

[자사주매입]

세방(004360)

주요사항보고서(자기주식취득신탁계약체결결정)

유동시총대비(%) : 4.72

시작일 : 2021년 12월 01일

종료일 : 2022년 11월 30일

[시가총액 대비 순매수]

효성화학, 테스나, 비에이치, 월덱스, 하나마이크론, 에스티팜, 네패스아크, 송원산업, 효성티앤씨, 대한유화, 금호석유, 파트론, 티씨케이, 원익QnC, 롯데케미칼, 에스티아이, 유니셈, 현대이지웰

화학 : 효성화학, 송원산업, 대한유화, 금호석유, 효성티앤씨, 롯데케미칼

IT : 테스나, 비에이치, 월덱스, 하나마이크론, 네패스아크, 티씨케이, 원익QnC, 에스티아이, 유니셈

CMO : 에스티팜

현대이지웰(복지몰)

화학의 반등은 우선 원가 절감 효과도 있습니다(유가의 하락)

[효성화학]

- 프로판을 원료로 사용하는 범용/프리미엄 PP(폴리프로필렌), 화학섬유 원료인 TPA, 반도체/디스플레이 식각 과정에 사용되는 특수 가스인 NF3 등을 생산/판매하는 전방 특수 화학제품 전문기업

- 건설 파이프용 특수 PP 시장에서 점유율 1위

- 3분기 베트남 적자확대로 어닝쇼크 기록했는데, 원가부담과 물류비상승도 수익성 악화의 원인.

- 22년은 NF3 capa 확대되고, pp공장은 6월 증설 마무리되어 가동률이 이제 다시 올라가는 중입니다.

- 증설로 인한 턴어라운드 효화가 보일 것으로 전망됩니다.

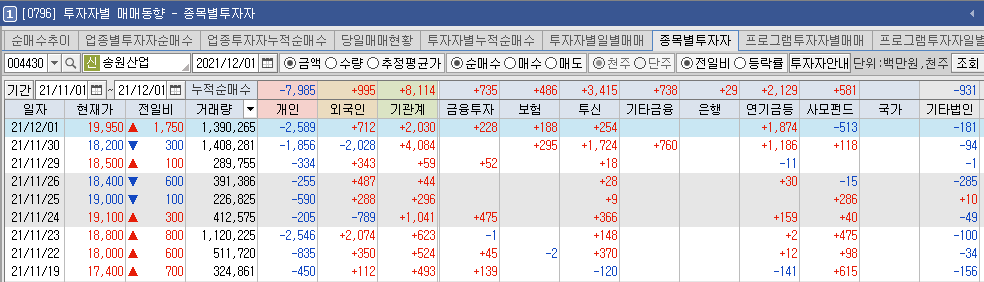

[송원산업]

https://lstockidea.tistory.com/54

비밀번호 1115

어제의 자료에서 포인트를 다시 확인해보세요.

- 오늘 외국인&기관의 패시브 자금 유입이 된 것으로 추정됩니다.

[효성티앤씨]

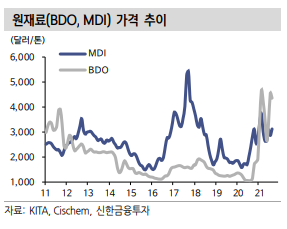

- 스판덱스 경쟁사들의 증설로 인한 스판덱스 가격둔화, 원재료 BDO가격 상승으로 고점대비 큰폭으로 하락.

- BDO 가격은 유가과 연동되는 경향이 있는데 최근 유가 하락으로 원가 부담해소가 된다면 원재료 가격 우려감은 다시 해소가 됩니다.

- 코멘트 마지막 [장 마감 후 리포트] 에 오늘자 리포트도 첨부했습니다.

- 내용은 인도시장의 성장성에 포인트를 보고, 4분기 실적 추정치 상향입니다.

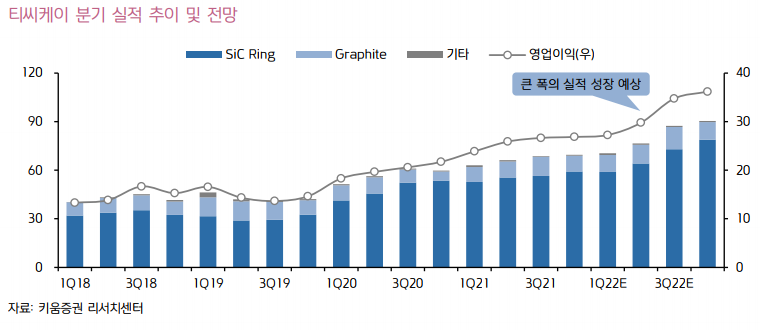

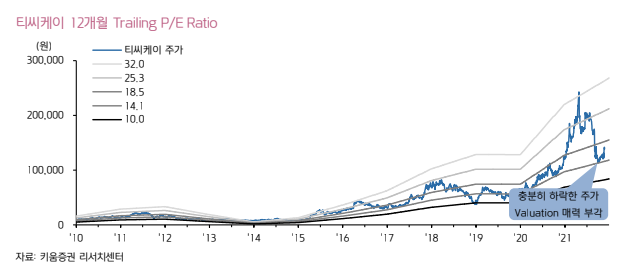

[티씨케이]

11월30일 자료 코멘트

[티씨케이]

- 9월 SiC 포커스링 Before Market을 독점하고 있는 기업 [티씨케이]가 디에스테크노(비상장)와 특허싸움에서 패소

- 경쟁사 신규 진입에 대한 우려로 주가는 큰 폭으로 하락진행.

- 하지만 4Q21 실적은 매출액 695억원(+16%YoY)과 영업이익 268억원(+24%YoY)을 기록.

- 삼성전자의 평택 2기 공장과 SK하이닉스의 M16 공장의 가동률 상승이 예상되고, 전방 수요에 맞는 대규모 증설도 진행될 것으로 기대

-1Q22 실적은 매출액 705억원(+12%YoY)과 영업이익 272억원(+14%YoY)을 기록할 전망.

- 맨 아래 차트를 보면, 실적은 같은데, 주가만 큰 폭으로 눌린상황으로, 이전과 같은 밸류를 받는다면 주가는 다시 이전수준으로 회복할 것으로 기대됩니다.

[테스나]

가동률 빠른 개선

- 10월을 바닥으로 11월말까지 가동률 빠른 상승 추세(10월 하이싱글에서 11월 40%가량 올라온 것으로 추정)

추가로 삼성전자 엑시노스 수율 안정화되는 추세

11월22일 자료코멘트

[테스나]

- 삼성이 DDR 라인을 줄이고 CIS 를 늘린다는 소식이 있었습니다.

- 실적도 잘 나온 종목이나 최근 최대주주가 [테스나] 보다 시총이 작은 [와이팜] 으로 변경되면서 주가는 하락이 나왔습니다.

- 3분기 매출 586억, 영업익 167억 / 21년 매출 1,900 억 영업익 420억 전망 -> 상향 될 것으로 예상됩니다.

현재 웨이퍼테스트가 실적비중 80%, 팩키지가 20%.

앞으로 핵심이 될 CIS : 전기적 신호로 바꾸어주는 역할을 하는 반도체 센서로서 스마트폰, 디지털카메라 등에 필수적으로 들어감.

삼성전자는 지난해말부터 화성 공장의 D램 11라인을 CIS를 생산하는 S4 라인으로 전환.

업계에서는 D램 13라인도 CIS 생산으로 재정비할 것이란 관측이 제기되는 상황

삼성전자의 CIS 테스트 1차 벤더는 테스나, 2차 벤더는 엘비세미콘

이외 AP, RF쪽 물량 계속 늘어나는중이고, 엑시노스 2200의 2억장 선주문 기대감.

폰 카메라 5개 시대...삼성·소니, CIS 투자 강화

https://zdnet.co.kr/view/?no=20211110140415

[장중 증권사 코멘트]

엑시노스 부활

[삼성증권 IT/이종욱]

○ 삼성 파운드리 수율이 낙관적이라는 의견이 공유되며 관련 종목인 테스나(+10.3%), 네패스아크(+8.4%)의 주가가 상승하고 있습니다.

○ 내년 삼성 S22에는 엑시노스2200과 스냅드래곤8g1의 두 AP가 나눠서 탑재됩니다.

○ 4nm 공정 엑시노스2200의 10월 수율은 10% 미만이었으나 11월에는 30%로 상승한 것으로 추정됩니다. 아직 양산 확보 수율인 50%에는 미치지 못했지만, 5nm 초창기에 비해 수율 확보 속도가 1개분기 이상 빠른 편입니다.

○ 한국향 S22는 엑시노스에서 스냅드래곤으로 교체되었고, 이에 따라 S22내 엑시노스의 점유율은 50%에서 35%로 하락할 것으로 예상됩니다.

○ 내년 엑시노스의 물량은 약 40% 증가할 것으로 예상합니다. S22의 탑재 비중 하락에도 불구 주로 중저가향 공급 증가가 나타나기 때문입니다. 내년 엑시노스 탑재 스마트폰 1.2~1.3억대 중에 플래그십인 엑시노스2200의 비중은 10% 미만입니다.

○ 엑시노스 증가 스토리는 내년 저희가 긍정적으로 생각하는 테마 중 하나입니다. 삼성 파운드리 경쟁력과 맞물려 22년 더욱 부각되리라 생각합니다.

[장 마감 후 리포트]

[하나금투/화학/윤재성] 효성티앤씨: 인도의 성장을 입다

▶️ 보고서: https://bit.ly/3pjvFho

▶️ 효성티앤씨에 대한 시각을 '단기 Peak Out 관점'에서 '중장기 인도 성장의 수혜 관점'으로 변화시켜 보시길 바랍니다.

▶️ 인도의 폭발적인 수요. 2022년 인도가 Re-Rating 견인할 것

- 효성티앤씨의 인도 스판덱스 Capa는 1.8만톤/년으로 전사 Capa의 7%지만 이익 비중은 이를 상회. 이는 높은 이익률 덕분

- 2019년 말에 완공되어 2년 된 법인의 이익률이 여타 법인 대비 높은 것은 매우 이례적

- 이는 1) 인도의 폭발적인 수요와 압도적인 M/S에 더해 2) 중국 물량 부담으로부터 자유롭기 때문

- 우선 인도의 스판덱스 수요는 폭발적으로 늘어나는 것으로 판단. 이는 4.4억명에 달하는 밀레니얼 세대의 애슬레져에 대한 관심과 이에 따른 나이키, 아디다스 등 주요 브랜드의 공격적인 매장 확대 만으로도 짐작 가능. 중장기적으로 도시화율 상승, 가계 소득 증가는 시장 성장의 기반

- 효성티앤씨는 압도적인 점유율(M/S 60%)로 폭발적인 수요 성장의 수혜를 직접적으로 누리고 있어

- 높은 M/S는 중국에 대한 인도의 폭탄 관세에 기인. 현재 중국산에 부과되는 관세는 3$/kg로 현재 스판덱스 가격 10$/kg 내외 감안 시 실질적으로 중국 메이져들의 인도 진출은 불가능. 효성티앤씨는 2022년 하반기 추가 증설 1.5만톤/년을 통해 인도 내 M/S를 더욱 공고히 가져갈 계획

- 2022~23년 전사 이익에서 차지하는 인도법인 이익 비중이 20% 내외로 상승할 것으로 예상. 이는 중장기 Valuation 재평가로 이어질 것

▶️ 4Q21 영업이익 컨센 대비 21% 상회 전망

- 4Q21 영업이익은 4,008억원(QoQ -8%, YoY +208%)으로 컨센을 21% 상회하는 서프라이즈 예상

▶️ 인도의 성장을 감안하면 PER 2.5배는 절대 저평가

- BUY, TP 90만원

- 인도의 구조적 성장의 직접적 수혜를 감안 시 2021년 PER 2.5배, PBR 1.5배(ROE 85%)는 절대 저평가

- 2022년에 대한 보수적 실적 가정으로도 PER 4.4배, PBR 1.1배에 불과

◈ POSCO 지주사 추진 코멘트 (키움증권)

▶️ 지주사 전환 추진 언론보도에 주가 급등

- 언론보도에 따르면 철강업을 하는 사업회사와 투자전문 지주회사로 분할한 뒤, 지주회사 아래에 POSCO 사업회사와 주요 계열사를 자회사로 두는 방식이 유력하며, 12월10일 이사회에서 승인한 뒤 내년 1월 임시주총에서 최종 확정할 계획

- 전환 배경은 현재 주식시장에서 과도하게 저평가된 POSCO그룹 기업가치의 재평가 계기 마련. POSCO 그룹은 2030년까지 리튬 22만톤, 니켈 10만톤, 양극재 40만톤, 음극재 26만톤 생산체제 구축해 이차전지 소재사업에서 약 30조원 매출을 계획 중

▶️ 분할방식은 물적보다 인적분할이 주가에 긍정적

- 언론에는 인적분할 방식이 유력한 것으로 보도되었는데 아직 확정된 것은 아닌 것으로 판단. 물적분할보다는 인적분할이 주가에 좀더 긍정적일 수 있음

- 1) 인적분할이후 두 회사 주식을 모두 직접 보유하게 되므로 향후 주주의 선택의 폭이 다양해 지고, 2) 보유중인 자사주 가치 중 일부가 기업가치에 반영되는 계기가 될 수 있기 때문. 또한 3) 주식시장에서 물적분할 발표 후 사업회사에 대한 주주권 훼손 우려로 최근 주가가 부진했던 기업이 많았기 때문

- 다만, 전환 여부나 구체적인 방식 등은 아직 확정되지 않은 상황으로 단순히 지주사 전환 추진 뉴스만으로 POSCO 주가에 대해 과도하게 긍정적으로 접근하는 것은 경계할 필요

- 오히려 최근 중국 부동산 대출규제 완화, 중국 11월 제조업 PMI도 반등 시그널 등을 통해 부진했던 중국 철강업황의 회복가능성 측면에서 접근한다면 현 주가는 충분히 매수관점 접근이 가능

보고서 링크 https://bit.ly/3G1wsu9

*중국 철강가격 업데이트*

블룸버그 업데이트 지연으로 중국 상해상품거래소 선물 가격으로 대체

= 열연 +3.4%, 철근 +2.4%

1, 중국 11월 제조업 PMI 50.1 0.9P↑..."3개월 만에 경기확장"

= 중국 11월 제조업 PMI 50.1로 3개월 만에 경기 확대 국면으로 복귀

= 전력부족 영향 완화, 석탄가격 상승 일단락하는 동시에 국경절 연휴가 있던 10월보다 노동일수가 많았던 요인 생산 증가 이어져

2, (열연) 국내업계, 외부에서 들리는 가격 반등 소식에 귀추

= 열연강판 업계, 철광석 가격 반등 및 중국산 가격 상승 확인으로 국내 가격 하락장 반등 가능성 주목

= 국내 열연 시장은 비수기 진입등 복합 요인으로 수요 주춤 가운데, 한동안 외부 변수에 더 크게 반응 할 전망

3, 포스코, 12월 STS 가격 동결

= 원가부담 불구 계절적 비수기 진입과 고객사 원가상승 부담 고려

= 다만, 지속되는 몰리브덴 가격 상승 영향으로 316 강종만 10만원 인상

4, 포스코, 지주회사 전환 추진

= 포스코 철강업 하는 사업회사와 투자전문 지주회사로 분할한 뒤, 지주회사 아래에 포스코 사업회사와 주요 계열사 자회사로 두는 인적분할 방식 유력

= 12월 이사회 승인 후 내년 1월 임시 주총 최종 확정 계획

5, 중국 탄가, 정부 규제에 가격 급락

= 발개위, 주요 탄광업체, 석탄 발전소, 수출업자 등 유관 업체와의 협의 통해 적절한 탄가 범위 정했다고 밝혀

= 중국 석탄발전소들, 정부 기록적인 증산 지침 통해 전주 석탄 비축량 1억 4,700만 톤에 달했으며, 11월 말 최대치 기록 전망

6, Vale “베이징 동계올림픽이 철광석 시장 전환점”

= 철강 경기 및 철광석 수요는 2분기, 3분기부터 회복할 것. 인도 내수집중, 기상이변 따른 호주•브라질 생산차질로 공급량 한정적일 수도

= 내년 中 철광석價 톤당 90달러 미만•120달러 돌파 가능성 희박