티스토리 뷰

[시황]

미국이 금리인상을 하게 되면 달러강세, 원화약세로 가지 않겠나, 이런 우려감이 있는데.

과거 사례를 보면 오히려 달러약세 -> 원화강세가 나왔습니다.

물론, 과거가 현재를 보장하진 않습니다. 하지만 참고는 할만하죠.

영란은행 기준금리 25bps인상

영국(BOE)이 0.10%에서 0.25%로 정책금리를 인상하였습니다.

지난 11월 영국의 소비자물가지수가 2011년 9월 이후 최고치인 YoY +5.1%를 기록했고, 이에 대한 대응에 나섰습니다.

통화정책 위원 9명 중 8명이 인상에 찬성하였고, 1명만 동결을 주장하였습니다. 11월에는 2명이 인상, 7명이 동결 의견이었습니다.

코로나가 확산되기 시작했던 2020년 3월에 금리를 인하한 이후 첫 인상 조치입니다.

[글로벌 이슈]

인텔은 2023년까지 공급부족 전망을 유지하네요. 칩 공급도 공급인데 그전에 웨이퍼도 걱정입니다

https://asia.nikkei.com/Spotlight/Supply-Chain/Intel-CEO-warns-chip-shortage-to-last-until-2023-as-demand-soars

Spot: LG에너지솔루션 상장과 패시브 매매 수요 ETF/파생 강송철

- LG엔솔 1월말 상장 예정. 공모가 기준 시가총액 60~70조원. 기관 공모에서 보호예수 미확약 물량을 전체 기관 공모 40%로 가정하면 상장 직후 유통 가능 주식 전체 주식의 9% 수준으로 추정

- 상장 후 FTSE, MSCI, KOSPI200 등 주요 지수 조기 편입 가능할 것으로 예상.

1월 말 상장을 가정하면 FTSE → MSCI → KOSPI200 순으로 지수 편입 가능

- 지수 편입에 따라 9천억원(LG엔솔 시총 70조원)~1.5조원(시총 117조원 가정) 가량 LG엔솔 패시브 매입 수요 추정

- 국내 2차전지 ETF AUM 3조원 수준 증가. LG엔솔 상장 후 LG화학→LG엔솔 종목 교체 예상

자료 URL)https://bit.ly/3yulJWC

--> 만약 이 영향으로 2차전지 하락이 더 나온다면 그때는 기회가 될 가능성이 있습니다.

포스코케미칼, 에코프로비엠, 에코프로가 특히 영향이 크고 엘앤에프, SKC, 일진머티리얼즈도 큰 영향을 받을 것으로 보입니다.

특이한 점은 삼성SDI의 영향이 클 것으로 예상되었지만 시가총액이 큰 편이라 비중은 매우 적게 계산되었고 SK이노베이션이 오히려 영향이 크다고 계산되었습니다.

[주요공시]

아티바 IPO 재신청

https://bit.ly/323VytQ

지씨셀/아티바 미국 약 2조원 규모로 기술이전(’21.1월)

[무상증자]

NHN : 1주당 1주 배정 / 신주배정기준일: 2022년 01월 01일 / 신주의 상장 예정일 : 2022년 01월 24일

[기타공시]

*넥슨지티 합병 공시

- 존속법인: 넷게임즈

- 소멸회사: 넥슨지티

- 합병비율

넷게임즈:넥슨지티 = 1:1.0423647

- 주식매수청구가격

넥슨지티: 17,954

넷게임즈: 17,798

넷게임즈가 존속법인이 된건 세금에서 유리한 측면이 있어서 그런 것으로 추정.

뭐가 호재고 뭐가 악재다 라고 따지는건 크게 의미 없어보이고, 합병이후 시너지가 어떻게 날것이고 왜 합볍을 해야하는건데, 공개되는 내용에 따라 주가가 달라지겠네요.

삼성전자 차세대 차량용 반도체 키운다 | 한경닷컴 (hankyung.com)

[시가총액 대비 순매수]

버킷스튜디오, 파수, 컴투스홀딩스, 티로보틱스, 오스템임플란트, 동운아나텍, 지어소프트, 이오플로우, 엠씨넥스, 모베이스, 자화전자, 두산퓨얼셀, 덴티움, HB솔루션, 위메이드, 동진쎄미켐, 티케이케미칼, 월덱스, PI첨단소재, 제이시스메디칼, 레인보우로보틱스, 피에스케이홀딩스, 에스디바이오센서, 후성, 디아이, 에이피티씨

[파수]

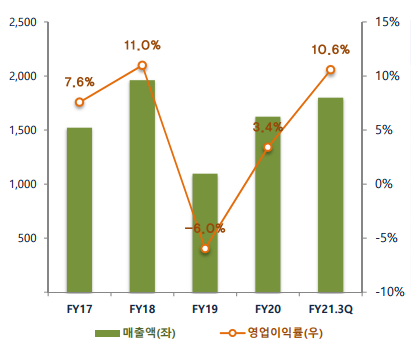

삼성SDS 사내 벤처로 시작로 시작해 2000년 6 월 독립 법인으로 설립된 보안소프트웨어 업체.

주요사업 : 데이터보안(Fasoo DRM, Data Radar, RiskView), 애플리케이션보안(Sparrow), 데이터 비식별화(AnalyticDID)

매출비중 : 데이터보안 135억(59%), 애플리케이션 보안 27억(12%), 정보보호컨설팅 10억(4%), 유지보수 57억(25%)

- 2022년 매출액 586억원 (+25.2%, YoY), 영업이익 152억원(+126.8%, YoY)으로 전망

- 코로나19 장기화로 인한 재 택근무 및 비대면 서비스 확대에 따른 데이터보안 신규 고객 확대

- 이에 따른 유지보수 매출 확대, 데이터비식별화 수요 본격화 등 기대.

- 2021년 12월 마이데이터 사업 시행에 따라 데이터보안 및 비식별화 솔루션 수요 증대가 예상되고,

시장 점유율도 지속 상승할 전망.

- 전환사채 행사(오버행) 우려로 주가가 상단을 뚫지 못하고 있었는데, 추가상장을 이겨내고 사모펀드 3거래일 매수로 주가를 뚫고 올려놨습니다.

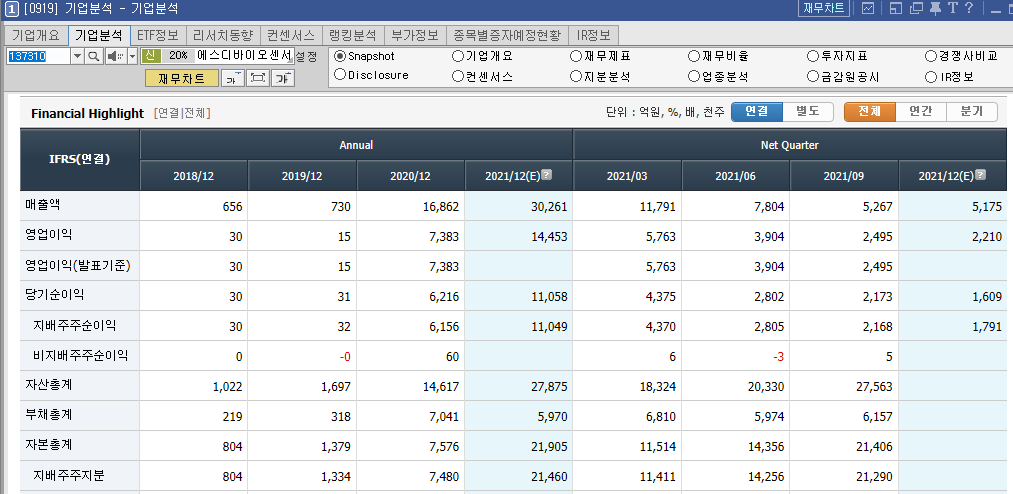

[에스디바이오센서]

- 진단키트 업체로 코로나확진자가 계속 증가 추세에 따른 수혜 종목 중 하나.

- 7월 상장시 공모가 52,000원 / 최근 반등해서 12월16일 종가 56,700 원

- 주가 하락세였던 9월 14일 유동시총대비(%) : 6.32 자사주 취득 공시

- 이후 자사주 취득하며 주가 반등.

- 분기 영업이익이 줄고 있었는데, 코로나 검사자 증가추세에 따라 4분기는 다시 회복될 가능성.

- 늘 피크아웃 논란이 있는 진단키트인데, 확진자 추가 증가시 테마로 트레이딩이 가능한 영역입니다.

- 3분기말 기준 약 1.2조원의 M&A 재원(현금및 현금성자산 7,065억원, 단기금융상품 4,732억)을 보유하고 있어 해외 진출을 위한 추가 M&A 를 통해 중장기 성장 전략을 추진중.

- 최근 연기금의 공격적인 매수세가 유입되고 있습니다.

- 매출비중 : 한국 4.8% / 아시아 26.2% / 유럽 60.8% 로 유럽의 확산세는 에스디바이오센서에게 기회입니다.

- 최근이슈 :

- 중장기 성장 전략으로 M10과 M&A 를 추진중인데, M10 은 오늘 공시가 나왔습니다.

16일 공시 : 국제기구 FIND, STANDARD M10 개발/등록 지원협약(10년)

[목적] 에스디바이오센서, 국제기구 FIND의 중저개발국 진단키트 선정 - 이투데이 (etoday.co.kr)

- M10 COVID-19 카트리지 임상 및 WHO EUL/PQ 취득

- M10 호흡기 Triplex (SARS-CoV-2/Flu A/B/RSV) 카트리지 개발/임상/등록

(WHO E\UL/PQ 나 그에 상응하는 SRA) 지원

- 상기 2개 제품과 장비를 계약된 가격에 국제기구 및 LMIC 주요 고객에게 직납

[단독] 에스디바이오센서, 자가진단키트 캐나다서 승인 (theguru.co.kr)

[오스템임플란트, 덴티움]

11월 임플란트(HS CODE: 9021.29.0000) 수출 5,793.4만달러(+36.3% y-y, +25.7% m-m)로 사상 최고 월간 수출 달성.

중국, 러시아, 터키向 수 출 각각 2,302.4만달러(+77.2% y-y, +9.6% m-m), 1,189.9만달러 (+82.6% y-y, +275.9% m-m), 232.2만달러(+236.6% y-y, -6.2% m-m) 로 여전한 고성장세 확인.

-> 특히 러시아가 강합니다.

12월 1~10일 잠정 임플란트 수출 2,534.5만달 러 기록. 11월에 이어 12월에도 월간 수출 사상 최고치 경신 유력한 가운데, 주요 신흥국행 수출이 높은 덴티움과 오스템임플란트가 주목받았습니다.

[제이시스메디칼, 루트로닉] - 에스테틱은 4분기가 성수기입니다.

- 리오프닝 강세 때 수출데이터로 접근해서 수익내고 나왔는데, 오늘 임플란트 강세와 같이 다시 자리잡고 상승이 나왔습니다.

11월 에스테틱 의료기기(HS CODE: 9018.90) 수출 6,775.8달러(+33.4% y-y, +1.4% m-m)로 사상 최고 월간 수출 달성.

미국, 중국, 일본, 브라질 向 수출 각각 932.0만달러(+35.4% y-y, -17.6% m-m), 775.9만달러 (+32.7% y-y, +49.6% m-m), 728.7만달러(+9.4% y-y, -4.2% m-m), 264.1만달러(+44.8% y-y, -11.6% m-m)로 고른 성장세 확인.

12월 1~10일 잠정 에스테틱 의료기기 수출 2,396.2만달러 기록.

임플란트와 마찬가지로 12월 월간 수출 사상 최 고치 경신 유력.

계절적 성수기인 4분기에 대한 기대감

[컴투스홀딩스 ( 구. 게임빌)]

- 컴투스의 지주사

- 드래곤플라이는 P2E 진행을 필리핀에서 진행하는 소식이 있었는데,

- 오늘 게임주들이 같이 상승이 나왔습니다.

- P2E 는 게임사들이 가야될 길입니다.

- 연말 양도세로 약세가 한번 더 나올 수는 있지만 양도세가 지나고 나면 다시 한번 더 부각을 받을 수 있는 NFT / 메타버스 / 게임에서 대표 종목이 됩니다.

- 최근 외국인과 기관이 다시 모으고 있는 중입니다.

컴투스그룹, ‘C2X 블록체인 플랫폼’ 티징 사이트 개설

컴투스홀딩스, P2E 신작 '프로젝트 알케미스트' 계약

http://news.tf.co.kr/read/economy/1904787.htm

[디아이]

- 8월까진 주가흐름이 좋았는데, 이후 4개월간 조정중인 종목.

- 삼성전자 향 후공전 번인테스터 장비 업체.

- DDR5 의 수혜 종목 중 하나.

- 3분기 누적 매출액 1,799억, 영업익 190억으로 9개월만에 연간 실적 크게 상회하며 최대 매출액 달성기대.

- 내년 신규 CPU 보금으로 인한 DDR5 전환율 상승기 최대 수혜 전망.

- 수주잔고 537억으러 전년대비 30% 증가.

- 2차전지 장비 신규사업 진출(디아이비, 디아이브이 지분취득)

- 자회사 디지털프론티어 ( 고객사 : SK하이닉스) : 3분기까지 부진한 실적이었으나 22년 턴어라운드기대

[에이피티씨]

- 국내 유일 반도체 건식 식각 장비 기업

- 연간 매출 대부분이 SK하이닉스와의 거래에서 발생.

- SK하이닉스가 메모리반도체에 적극적으로 투자하면서, 덩달아 매출이 함께 성장하는 종목.

- 하이닉스외 TSMC, 인텔 등으로 고객사 확대 기대감.

- 최근 SK하이닉스와 장비공급 계약이 있었는데, 3거래일 사모펀드의 의미있는 매수세유입으로 보아 SK하이닉스 외 고객사 확대에 대한 내용이 나오지 않을까 추정되는 중.

최근이슈

에이피티씨, SK하이닉스와 반도체 장비 476억 공급계약

http://www.itooza.com/common/iview.php?no=2021121512032312277

에이피티씨, 설비증설 및 해외법인 설립…SK하이닉스 영업 강화 - 전자부품 전문 미디어 디일렉 (thelec.kr)

[피에스케이홀딩스]

- 시총 : 2,922억

- 피에스케이 지분가치 대비 저평가 종목

- 피에스케이 시가총액 7,139억 , 32% 보유 -> 지분가치 2285억 -> 지분법 40%인식 914억.

- 4Q21 영업이익 107억원 (+60% QoQ), 영업이익률 36% (+3%p QoQ)의 최대실적 예상.

- 2021 년 연결실적은 매출액 777 억원 (+95% YoY), 영업이익 204 억원 (흑전 YoY)으 로 분할 이후 최대실적을 기록할 것으로 예상

- 원래는 피에스케이 인식만으로 지분가치가 반영되는 종목이었는데, 본업인 후공정 장비가 턴어라운드하며 사업가치에 대한 재평가가 들어가는 중으로 추정.

- 피에스케이의 성장과 본업 턴어라운드로 22년도 성장 할 전망.

- 9월27일 자사주 100억 취득 공시 유동시총대비(%) : 17.96 이후 꾸준히 자사주 신청하고 있고,

간간히 지금 가격에도 체결하고 있습니다. 현재 100억 중 10억 체결으로 주가가 다시 크게 하락시 자사주로 방어할 여력이 남아있습니다.

[장 마감 후 리포트]

[한화/화학/전우제] 티케이케미칼

올해 PER 1.3배. 내년도 증익

▶️ 2021년 순이익 3,938억원 => 2022년 증익 가능

- 2022년 순이익 4,209억원 추정.

= 화학(증익): 의류 수요개선, 2022~26년 중국산 반덤핑, 4Q21 PET 강세

= 건설(증익): 22년 송추 아파트 분양(604세대) 수익 인식 본격화

= 지분법(강보합): 컨테이너/벌크선 강보합(상고하저) +고가 계약비중 확대

▶️ 하반기 주가 하락 이유와 반론

- 이유: 1) HMM 하락(영구채 전환 + 피크아웃 우려), 2) SM상선 IPO 지연

- 반론: 1) HMM vs SM상선: PER 5.3 vs 1.3배, 2) SM상선 자본: 20년말 0.3조 => 21년말 1.4조....

▶️ 묻고 더블로 가!

- 12월초, 대표이사 2만주 장내 매수: "책임경영 및 저평가라 판단"

1) 컨선 운임 3Q(5,740$) => 12월초(7,300$). 재차반등

2) 2022년 전사업부문 강세 지속예상되기 때문

3) 7월 취임, 경영/주가에 관심 신호로 긍정적

- 2021/22년 PER 1.34배/1.25배

- 2021/22년 PBR 0.8배/0.5배

- 주가 두배되어도 2022년 PER 2.5배/PBR 1.0배

▶️ 보고서: http://bit.ly/3q7K8xI

[한투증권 이원식] 반도체: 관심의 축은 이제 모바일로?

● 현물가격 상승세는 지속될 전망

- 4분기부터 반도체 칩 공급부족 강도가 완화되기 시작하며 PC, 서버 업체들을 중심으로 세트 생산이 개선되기 시작

- 이에 따라 메모리에 대한 세트 업체들의 재고가 서서히 감소하기 시작

- 이는, 메모리에 대한 재고 축적 수요로 이어질 수 있기에 디램 현물가격에 긍정적

- 최근 모바일 부문에서도 업황 개선 조짐들이 조금씩 나타나고 있음

● 모바일에 대한 기대감

- 11월 중국 스마트폰 출하량 전월대비 7% 증가

- 미디어텍의 11월 월별 매출액이 전월대비 20% 증가하며 모바일 SoC 공급부족 또한 조금씩 개선되고 있는 것으로 추정

- 지난 10월 글로벌 스마트폰 sell-through(판매량)는 1.13억대로 sell-in(출하량)인 1.11억대를 상회

- 유통 시장 내 추가적인 스마트폰 재고 감소는 향후 SoC 공급부족 완화 효과와 맞물리며 주요 부품 재고 축적 수요 증가로 이어질 것

● 반도체 업종 투자의견 비중확대 유지

- 반도체 업종에 대해 비중확대 의견을 유지

- 현물가격 상승은 메모리 업종 투자 심리에 긍정적이고, 세트 업체들의 메모리 재고 감소는 향후 메모리의 신규 재고 축적 수요로 이어질 것

- 메모리 업종 수급 개선 기대감과 함께 2022년 메모리 가격 상향 조정과 메모리 업체들의 이익 상향 조정 사이클이 시작될 것으로 전망

링크: https://bit.ly/30v07wO

'VIP 자료' 카테고리의 다른 글

| 이가람 VIP 12.20 (0) | 2021.12.20 |

|---|---|

| 이가람 VIP 12.19 (0) | 2021.12.19 |

| 이가람 12.15 (0) | 2021.12.15 |

| 이가람 VIP 12.14 (0) | 2021.12.14 |

| 이가람 VIP 12.13 (0) | 2021.12.13 |