티스토리 뷰

[시황]

[국내]

한국 주식형 펀드 자금 6,800만 달러(약 800억) 유입.

글로벌 자금동향으로 봤을 때, 우리 시장 조정에 영향을 준 수급은 [금융투자의 매도] 였습니다.

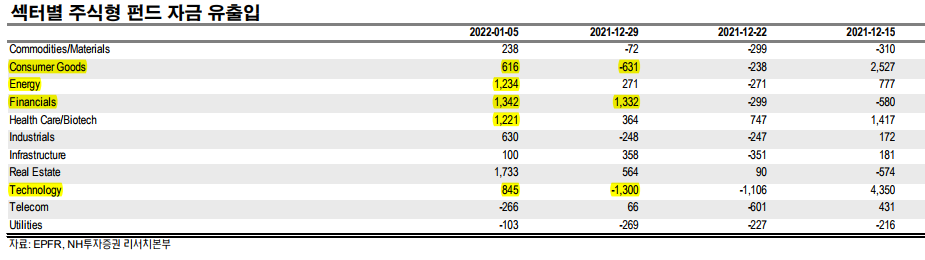

글로벌 펀드 자금 동향.

소비재와 테크는 12월 마지막 주 유출에서 1월 첫 번째 주는 유입으로 전환.

에너지, 산업재는 꾸준한 유출에서 최근 유입으로 전환.

금융업종 지속적인 유입.

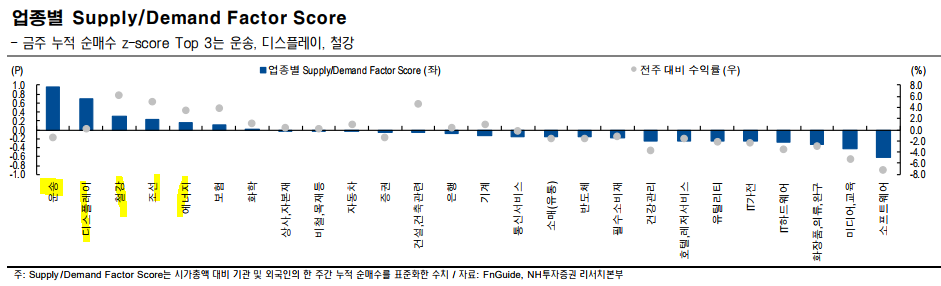

업종별 시가총액 대비 기관&외국인 순매수 합계 상위 : 운송, 디스플레이, 철강, 조선, 에너지.

이번 주 외국인 업종별 순매수 상위 : 운송, 반도체, 화학, 자동차, 보험, 철강.

고용지표는 예상보다 안좋았습니다. ADP민간 고용이 서프라이즈였기 때문에, 시장에서는 고용지표도 좋을 것으로 예상했으나, 고용지표가 좋지 않았기 때문에, 연준의 금리 인상 지연 가능성을 볼 수 있었던 부분입니다.

하지만, 평균 시간당 소득이 예상치보다 올랐습니다.

--> 이 부분이 인플레이션 우려가 강력해질 수 있다는 시그널로 잡히는 부분.

--> 연준은 인플레이션 상승을 보고 있지 않았겠다고 했기 때문에, 금리 인상 시그널로 인식이 됐습니다.

--> 3월 기준금리 인상 가능성이 전날 80% -> 90%로 상승

--> 나스닥지수 -0.9% 하락

- 10년물 국채금리 1.765%, +4bps: 장중 1.8%까지 상승했음

- 금리 상승으로 성장주 지속 부진

- 컨택트 (항공, 여행) +2-3%씩 상승

도이치뱅크의 이코노미스트들은 보고서에서 "최대 고용을 향한 추가 진전을 보여줬다. 우리는 연준이 3월 금리인상을 단행할 것이며, 올해 총 4회 금리인상을 단행할 것으로 예상한다"

글로벌 주식시장 변화와 전망(1월 10일)

미래에셋증권 미디어콘텐츠본부 서상영

미 증시, 금리 변화 여파로 하락 지속

미 증시는 부진한 고용보고서 발표에도 불구하고 최근 하락이 과도했다는 점이 부각되며 상승 하기도 하는 등 장 초반에는 보합권 등락을 보임. 이런 가운데 임금 상승을 기반으로 높은 인플레이션 우려가 부각되며 미국 10년물 국채 금리가 1.8%에 근접하는 등 금리 상승세가 이어지자 기술주 중심으로 매물이 출회되며 나스닥의 낙폭이 확대. 다만, 금융과 에너지 등은 견고함을 보여 다우지수는 보합 마감(다우 -0.01%, 나스닥 -0.96%, S&P500 -0.41%, 러셀2000 -1.20%)

변화요인: 미국 고용보고서 해석

http://securities.miraeasset.com/bbs/maildownload/2022010911161338_3431

특징주

델타항공 +4% : BOA 의 중립에서 매수로 투자의견 상향 조정.

코로나19 펜데믹에도 2022년에는 출장이 회복될 것이며, 올해 상반기는 예상했던 것보다 기업의 항공 수요가 더 빨리 회복될 것으로 전망

-> 유나이티드항공 +3.3%, 보잉 +1.9% 동반상승.

여행주 강세 : 카니발 +3.9%, 로얄 캐리비안 +3.9% 크르주 업종 강세.

텍사스인스트루먼트 -3.9% : 씨티에서 마진감소의견, 투자의견도 하향 조정.

콜스 -1.5% : UBS가 인플레이션으로 인한 실적 둔화로 매도 의견 제시

UBS는 인플레이션과 미국 정부의 경기 부양책 축소로 소매업 전체가 타격을 입을 수 있으며 콜스의 수익이 크게 하락할 수 있다고 우려.

MSCI 한국지수 +2.57%, MSCI 신흥지수 +0.9% 상승.

NDF달러/원 환율 1,198.44원을 반영하면 달러/원 환율은 4원 하락 출발 예상.

Eurex KOSPI200 선물 +0.18% 상승. KOSPI 는 소폭 상승 출발할 것으로 예상.

미 증시가 여전히 국채금리 상승에 따른 기술주 중심으로 매물이 출회되며 하락한 점은 우리증시에 부담.

그렇지만, 미 국채금리가 오후에 상승폭이 축소되었고, 달러화가 유로화 강세 영향으로 약세를 보인 점은 긍정적.

이를 감안 우리증시는 소폭 상승 출발 후 달러/원 환율의 움직임에 따른 외국인 수급에 주목할 것으로 전망.

더 나아가 화요일(11일) 파월 연준의장의 의회 청문회를 앞두고 있어 적극적인 대응 보다 개별 종목에 따라 변화하는 종목 장세가 펴쳐질 것으로 전망.

[주요공시]

[지분확대]

한일철강 : 대표이사 40,000 주 확대

동아쏘시오홀딩스 : 베어링자산운용 지분 5% 지분 취득 공시

[지분축소]

엠플러스 : 전무 29,250주 축소

유일에너테크 : 상무 20,000주 축소

유비벨록스 : 13,398 주 축소

명신산업 : 10,000주 축소

인포뱅크 : 이사 116,960주 축소

삼성전자 : 상무 995 주 축소

*현대차 북미 사장 "미국서 전기차 생산.. 구체적인 계획 마련 중" https://v.daum.net/v/20220109130133745

*밀접 접촉자도?…앞으로 증상 없으면 PCR 검사 못 받는다

- 자가진단키트의 확대

- 국내 PCR 검사감소

- 검사자 줄어드니 확진자수 감소.

- 확진자 수 관리에서 위중증 환자 관리로 가는 과정.

https://bit.ly/3HN2NWw

밀접접촉자라도 무증상이거나 증상이 경미한 사람은 먼저 자가진단키트로 감염 여부를 확인해야 하고, 여기에서 양성이 나와야 PCR 검사 대상으로 받아줄 계획.

방역당국이 검사시스템 개편에 나선 것은 “오미크론 유행으로 3월께 하루 확진자가 2만 명에 달할 수 있다”(정재훈 가천대 의대 예방의학교실 교수)는 관측에 대비하기 위해서.

의료계 관계자는 “PCR 검사에 드는 비용은 건당 5만7000원으로 자가진단키트보다 10배 가까이 비싸다”며 “여기에 숙련된 검사·진단 인력도 대거 확충해야 하는 만큼 현실적으로 PCR 검사 역량 확대가 쉽지 않다”고 말했다.

*삼바, 5‧6공장 세부계획 밝힐까…10일 JP모건콘퍼런스 발표 주목

https://n.news.naver.com/article/243/0000021157

삼성바이오로직스는 이번 콘퍼런스에서 5, 6공장의 구체적인 규모와 증설 일정 등이 언급될 것으로 보인다

합성의약품 CMO 전문회사인 SK팜테코는 최근 프랑스 세포‧유전자치료제 CDMO 회사 이포스케시를 인수했고, 동종 미국 회사인 CBM 인수를 타진하며 주목받고 있다

中 2대 파운드리·세계 9위 화홍반도체에 불, 글로벌 공급망 위기 가중 - 파이낸셜뉴스 (fnnews.com)

- 7일 오전 화홍반도체 상하이 3공장 화재, 3공장과 5공장 생산라인 피해...최소 3시간 가동 중단

- ASML, 삼성전자, 마이크론, 리청 등 반도체 공장 잇따른 악재로 글로벌 공급망 위기 심화

[시가총액 대비 기관 순매수]

이수페타시스, 한국항공우주, 대덕전자, 코리아써키트, 효성화학, 제이콘텐트리, 주성엔지니어링, 코나아이, NEW, 동국S&C, 파인테크닉스, 삼양식품, 피엔티, 키이스트, 아비코전자, 이노메트리, KCC글라스

[시가총액 대비 사모펀드 순매수]

이수페타시스, 이노메트리, NEW, 상신이디피, 해성디에스, 주성엔지니어링, 대덕전자, 키이스트, 코나아이, 만도, 코리아써키트, 하나기술, 신성통상, 한국항공우주

[시가총액 대비 연기금 순매수]

파인테크닉스, 한국항공우주, 제이콘텐트리, 피엔티, KCC글라스, 이수화학, 드림텍, 한국카본,

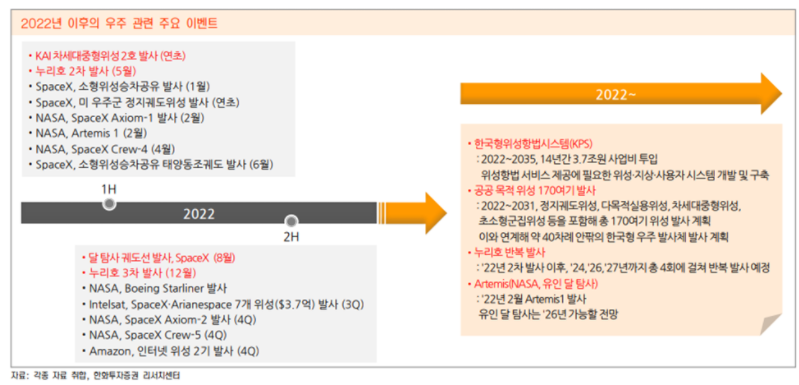

[한국항공우주, 한화에어로스페이스] -1월4일 코멘트

한국형 달 궤도선 제작 완료 눈앞…우주 탐사 원년 개막 (kbs.co.kr)

한화에어로스페이스, 하늘·우주서 '돈다발' 잡는다 (mediapen.com)

KAI 안현호 사장 등 경영진 3.7억 규모 자사주 매입… 항공우주 성장 자신감(?) - 머니S (mt.co.kr)

- 누리호 발사이후 이벤트 소멸로 이어졌으나 최근 다시 반등세.

- 올해 2차 발사이벤트와 우주산업관련 이벤트가 많은 22년입니다.

- 최근 [한국항공우주]는 임원의 주식 매입이 있었고,

- 한국형위성항법시스템 개발사업, NASA, SpaceX 등의 해외 프로젝트에 대한 기대감.

- T-50 수출기대감.

- 실적기대감이 들어가는 중으로 추정됩니다.

수입 앞지른 韓 방산 수출...천궁·레드백, 올해도 수주 쏟아진다

https://news.mt.co.kr/mtview.php?no=2022010418001268339

한국항공우주산업(KAI)는 말레이시아, 세네갈, 콜롬비아와 T-50 수출을 논의 중인 것으로 알려졌다.

한국항공우주산업(KAI), 코로나19 이겨내고 내년 폭풍 성장 도전

http://www.techholic.co.kr/news/articleView.html?idxno=201860#rs

수출입은행 KAI 보유지분 매각하나, 방문규 건전성 규제에 대응 주목

https://www.businesspost.co.kr/BP?command=article_view&num=267172

- [한화에어로스페이스]는 나로호 1차 3단계의 문제가 엔진의 문제는 아니었음이 밝혀졌고.

한화디펜스의 K-9 호주 수주 체결 그리고 올 해 독일과 경쟁중인 레드백의 수주 결과가 상반기에 나올 것으로 기대.

[파인테크닉스]

- 최근 강세이후 되돌림이 나왔는데, 삼성전자의 잠정실적 발표 후 매수세 유입.

- 폴더블은 삼성전자가 글로벌 1위이며, 핵심 벤더 업체.

- 올해 폴더블폰은 1,400만대로 작년 700만대 보다 2배정도 많아집니다.

[노바텍]

[노바텍] 12월28일 코멘트

- IT기기용 자석 부품 공급 업체

- Tablet PC와 관련 악세서리 제품용 자석 공급이 주력 사업

- 삼성전자의 폴더블폰에 공급이 시작되며, 내년 신제품부터 본격적인 매출이 반영될 전망.

- 올해는 초도물량 납품 -> 내년 생산 제품부터 본격적인 진입( 기존 독점기업과 듀얼벤더가 됨)

- 2020년 매출 기준 : 차폐자석 61%, 태블릿 커버에 들어가는 마그넷 플레이트 30%, 그 외 자석 9%

- 최근 태블릿과 삼성전자 최상위 폴더블폰에 차폐자석이 들어간 이유는 'S펜' 때문에 들어감.

- 펜 끝에 들어있는 신호를 인식해야 되는데, 다른 자석이 인식을 하면 안되기때문에,

일반적인 자석과 달리 의도된 방향을 제외한 나머지는 차단시키는 차폐자석이 필요.

- 그외 태블릿커버에서의 자석은 열고 닫은 상태를 감지하기 위함.

- 폴더블에도 S펜이 들어가기 시작하며, 내년 새로운 성장모멘텀을 통해 실적 성장 이어갈 것으로 전망.

[드림텍]

[드림텍] - 1월2일 코멘트

- 연기금이 12월20일 1만원 초반대부터 모았고, 금요일은 사모펀드가 붙으면서 바닥에서 20% 상승이 나타남.

- [나무가] 를 21년 2월 인수하며 실적에 연결됩니다.

- 바이오센서와 지문인식 모듈, 5G 안테나 모듈양산(미국 믹스컴 MOU)

- 9월 수익성이 부진했던 차동차부품의 드림텍오토모티브를 처분하면서 바이오센서 신사업으로 확장하는 중입니다.

- 최근 폴더블 관련주 (파인테크닉스, KH바텍, 노바텍)이 강세를 보이고 있는데, 지문인식 모듈을 납품하고 있는 드림텍도 같이 상승 중 -> 폴더블폰의 생산량 증가 기대감.

- 최근 상승은 폴더블폰 생산량 증가따른 수혜로 실적증가 기대감에 따라 기관매수세 유입으로 추정됩니다.

- 연기금이 모아왔고, 사모펀드가 들어왔으니, 이 수급이 이어진다면, 연기금은 다른걸 알고 있을 가능성까지도 확장해 볼 수 있어, 관심가지고 봐야겠습니다.

[효성화학] [한화솔루션][롯데케미칼]

- 민감주 대표적인 종목으로 기관매수 집중.

- 미국 10년물 강세에 반응을 보이는 곳입니다.

금요일 화학 강세 요인 중 하나

금일 부타디엔 18% 급등 사유는 국내 NCC업체들의 올레핀마진 축소와 정기보수에 따라 가동률 하향 조정하며 공급 부족한 영향이 큰 것으로 파악되고 있습니다.

[하나금투/화학/윤재성] 중국, 2022년 첫번째 석유제품 수출쿼터 YoY 56% 대폭 축소

> 중국의 정유설비에 대한 생산/수출 규제로 2021년 연간 석유제품 수출쿼터는 이미 YoY 36% 축소된 바 있음

> 올해 초 발표된 2022년 첫 번째 석유제품 수출쿼터는 YoY 56% 축소되었고, 민간 업체에 대한 원유도입 쿼터도 YoY 11% 축소. 중국의 정유설비 생산/수출 규제가 올해도 지속될 것임을 암시

> 심지어 중국은 2025년까지 석유제품 수출을 zero로 만들겠다는 논의도 진행되고 있음

> 2022년 상반기에는 미국/중국을 중심으로 한 석유제품 수출 여력이 지속적으로 축소되며 공급부족 이슈가 부각될 가능성 높음

[하나금투/화학/윤재성] 오늘 화학업체 주가 상승은 1) 가치주 로테이션에 더해 2) 중국 대련거래선물거래소 화학제품 선물 가격이 뚜렷하게 돌아선 영향도 있어보입니다.

KCC글라스, 현대건설, HDC현대산업개발, DL이앤씨, GS건설

-> 민감주 중 하나로 건설종목도 반복적으로 잡히는데 그 대표적인 종목들 입니다.

-> 분양가상한제라는 규제로 건설을 많은 수주에도 불구하고, 눌려있던 건설주입니다.

[KCC글라스] - 편입해서 수익중인 종목입니다.

[KCC글라스] - 1월6일 코멘트

- 3분기 실적은 자동차 영향으로 실적부진 -> 주가하락.

- 최근 연기금의 집중매수가 있었고, KCC 가 오르며 뒤늦게 따라 붙는 모습.

- 차량용유리 공급 우려해소, 건축용 파일사업에 대한 기대감.

- KCC 회장과 KCC 글라스 회장간의 지분스왑 이슈가 지속되고 있다는 점.

- KCC와 KCC글라스의 시총차이가 크기때문에 KCC글라스의 주가가 오르고, KCC가 주가가 오르지 않아야 스왑환경에서 편해집니다.

[Who Is ?] 정몽익 KCC글라스 회장 (businesspost.co.kr)

기업 지배력을 올리기 위해서 정몽진 회장이 들고있는 KCC글라스 지분 8.56%와 정몽익의 KCC 지분 8.47%를 서로 맞교환하는 것은 가장 효율적 방법으로 꼽히다.

다만 정몽익이 들고 있는 KCC지분 8.47%와 정몽진 회장이 쥐고 있는 KCC글라스 지분 8.56%가 지분율은 비슷해도 가치는 3배 정도 차이가 나는 것이 문제이다.

이에 따라 정몽익은 실적 증가는 물론이고 인수합병(M&A)를 통해 KCC글라스 가치를 높여야 한다.

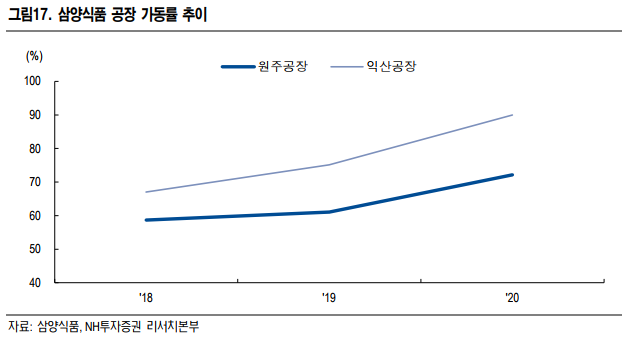

[삼양식품]

- 12월은 조업일도 많았고, 최고 수출 금액을 기록했습니다.

- 20년 대비 수출은 112% 증가했습니다.

- 환율이 문제로 제기됐었는데, 최근 환율상승의 수혜이기도 합니다.

12월 라면 수출 현황

21년 라면 수출 잠정치

베끼고 또 베끼고…중국, 대놓고 '불닭볶음면' 한글로 박았다 (edaily.co.kr)

-> 카피를 한다는것은 그만큼 잘 나간다는 뜻.

[장 마감 후 리포트]

[삼성전자 4Q21 잠정 실적 리뷰]

삼성전자 (005930) 잘 들여다보면, 우리 아이가 달라졌어요

하나금융투자 반도체 애널리스트 / 김경민/변운지

◎ 2021년 4분기 잠정 매출이 컨센서스 상회

- 2021년 4분기 잠정 실적(매출, 영업이익) 발표 이후, 삼성전자 주가는 전일 대비 1.82%로 상승 마감했다.

- 가장 큰 이유는 4분기 잠정 매출이 76조 원으로 컨센서스(75.4조 원)를 웃돌았기 때문이다. 매출이 예상을 상회한 원인은 통합 세트 부문(DX: Device eXperience) 사업부 매출이 탄탄했기 때문이다.

- 스마트폰을 비롯해 갤럭시 에코시스템 주변기기 판매가 양호했다. 부품 조달 측면에서 베트남과 인도 중심의 병목 현상은 완화된 것으로 판단된다. 이에 따라, 모바일 밸류 체인 중소형주 주가도 삼성전자 주가와 더불어 상승했다.

◎ 표면적으로는 MX(모바일), OLED, Visual Display, 생활가전 선방

- 4분기 잠정 영업이익은 13.8조 원이다. 반도체 8.9조 원, 디스플레이 1.4조 원, MX(Mobile eXperience) 및 네트워크 사업부 2.8조 원, Visual Display 및 생활가전 0.6조 원, Harman 0.1조 원으로 추정한다.

- 반도체 사업에서는 메모리 반도체 분야에서 수익성 위주의 경영전략이 주효했다. 10월 말 컨콜에서 제시됐던 수익성 위주의 경영전략이 실적에 영향을 끼쳐 ‘숫자’ 자체보다 ‘방향성’이 업황 측면에서 긍정적이라고 판단한다.

- 디스플레이 사업에서는 OLED 증익, LCD 감익으로 추정되는데 OLED 증익 영향이 상대적으로 컸으므로 1.4조 원에 근접한 영업이익을 달성한 것으로 추정한다.

- 그 외에 Visual Display 및 생활가전이 선방했다. 업종 내에 전반적으로 부정적 요인은 원재료비 상승, 물류비용 상승이었는데, TV의 성수기 효과와 비스포크 시리즈의 북미 판매 성과가 실적 선방에 이바지했다.

◎ 메모리 반도체의 수익성 추구: 우리 아이가 달라졌어요

- 특별상여금 규모는 1조 원으로 추정한다. 직원 수가 11.4만 명이라는 점을 고려했다. 2018년 이후 3년 만에 지급되는 특별상여금이다. 2018년에는 사상 최대 실적을 기록했었고, 2021년에는 연간 매출 279조 원, 영업이익 51.6조 원으로 전년 대비 각각 17.8%, 43.3% 늘어나 특별상여금 지급이 이루어진 것으로 추정된다.

- 특별상여금 지급으로 영업이익은 13.8조 원을 기록했는데, 1월 7일 삼성전자 주가 흐름을 살펴보면 특별상여금이 주가에 끼치는 영향은 제한적이었다. 예나 지금이나 삼성전자의 실적에 가장 크게 영향을 끼치는 swing factor는 [1] 메모리 반도체 실적, [2] 스마트폰 실적인데 4분기 잠정실적에서 메모리 반도체 수익성 추구 전략의 반영과 스마트폰 부품 부족 완화를 느낄 수 있어 관련 밸류 체인 전반적으로 긍정적이라고 판단된다.

- 미국 10년물 명목 금리 상승에 따른 부담으로 미국이든 한국이든 반도체 업종에서 실적만이 주가를 방어할 수 있는 상황이다. 이런 환경에서 4분기 잠정 영업이익(13.8조 원)이 아니라 매출(76조 원)이 잠정 실적 발표일의 주가 상승을 견인했다는 점은 상징성이 크다.

- 아울러 메모리 반도체 사업의 수익성 추구 전략(A disciplined approach)은 Super Cycle의 가능성을 높여주어 긍정적이다. 외국인 투자자들이 이와 같은 변화를 알아채고, 이해한다면, 메모리 반도체 공급사 전체적으로 주가의 레벨업이 전개될 것으로 전망된다.

[자료링크] https://bit.ly/3t625zF

[한화/화학/전우제]

한화솔루션

Top Pick 기호 1번:

1) 폴리 하락, 2) 석탄 부족, 3) 미국 세제 혜택

▶️ Top Pick 기호 1번

1) 시총 5조 이상 종목중(6개), 가장 높은 OP 성장(+30%) 예상

2) 실적 개선이 Valuation 높은 태양광 이익 개선이라는 점도 주가에 긍정적

3) 바이든의 신재생 법안 통과 시 향후 10년간 1조~4조원 이상의 보조금/증설 혜택도 기대

▶️ 2022년 태양광: 폴리 하락 + 발전 매출

*YoY +4,033억원

1) 폴리실리콘 안정화 및 2) 발전 프로젝트로 증익 전망

▶️ 2022년 케미칼: 감익폭 제한적

*YoY -1,993억원

- 전반적인 화학 둔화에도,

- 가성소다/PVC의 강세 지속 전망

▶️ 미국 세제 혜택: 1~4조원 수혜 가능

- 통과 시 한화솔루션은, ‘30년까지 누적 세제혜택 +1조원 이상

- M/S 23% 유지 및 일부 수직 계열화를 위한 증설 가정 및 세제혜택 최대 +3~4조원

■ 보고서: http://bit.ly/32X0ktV

--> 최근 폴리실리콘 가격이 계속 하락세입니다. 태양광 재료인 폴리실리콘으로 모듈을 만드는 한화솔루션은 원가부담이 줄어들게 되니 긍정의 상황이었습니다.

--> 폴리실리콘 가격하락의 이유는 중국에서 생산량을 늘렸기때문 -> 반대로 OCI 는 못올라간 이유가 됩니다.

2022년 1월 10일 반도체(Overweight) 위클리

금리 급등 두렵지만 반도체 기업 매출 탄탄

하나금융투자 반도체 애널리스트 / 김경민/변운지

○ 주간수익률: 코스피 -0.8%, 코스닥 -3.8%, 삼성전자 +0.0%, SK하이닉스 -3.1%, KRX 반도체 -3.2%, 미국 iShares Semiconductor ETF -3.9%, 대만 반도체 +1.4%, 중국 반도체 -6.5%

○ 반도체 업종의 투자 심리: 미국 10년물 명목금리 급등 영향으로 글로벌 반도체 업종 주가 부진. 한국의 경우 원/달러 환율 저평가(1,200원/달러) 현상이 SK하이닉스 주가에 부정적. 실적에 긍정적이지만 과거에 지나친 저평가 시에는 외국인 투자자 수급에 부정적 모습을 보였기 때문. 원/달러 환율 저평가 극심한 경우, 외국인 투자자로서는 환차손 발생 가능성 커짐

○ 한국 반도체 업종: 삼성전자 +0.0%, SK하이닉스 -3.1%, KRX 반도체 -3.2%. 삼성전자만 상대적 주가 방어. 4Q21 잠정 매출 76조 원으로 컨센서스 상회. 메모리 반도체 사업부와 MX(Mobile Experience) 사업부에서 수익성 추구 전략 전개했는데도 전사 매출이 예상 상회해 긍정적. 영업이익(13.8조 원)보다 매출(76조 원)이 더욱 영향을 끼쳐 1/7(금) 주가 상승 마감

○ 한국 반도체 중·소형주: 장비 -4.4%, 소재 -6.4%, 비메모리(팹리스, 파운드리, 후공정, 부품) -2.4%. 전반적 약세. 시총 1조 원 이상 기업 중 강세였던 곳은 DB하이텍(+7.2%). 8인치 Legacy foundry 공급 부족이 2022년에도 이어져 수혜 지속된다는 전망 때문

○ 메모리 반도체 및 Storage(저장장치) 업종: SK하이닉스 -3.1%, 마이크론 +1.4%, Silicon Motion -3.1%, Western Digital +1.0%, Seagate -1.8%, Nanya Technology -5.6%. 혼조세처럼 보이지만 그래도 장비, 소재 업종 대비 선방. 중국 시안 봉쇄령 이후 제품 단가 상승 빨라질 것이라는 기대감 작용. 한편, NAND Controller 설계사 Silicon Motion은 1월 7일에 잠정 실적 발표. 매출과 매출총이익률이 기존 가이던스(매출 0~5% Q/Q 증가, 매출총이익률 48.5~50.5% 사이) 상단 달성

○ 비메모리 파운드리(위탁·제조) 업종: 삼성전자 +0.0%, DB하이텍 +7.2%, 글로벌파운드리 -7.6%, TSMC +3.1%, UMC -3.7%, SMIC(A주) -0.3%, 화홍반도체 -9.3%. 혼조세처럼 보이지만, 삼성전자, DB하이텍, TSMC 강세. 미국 10년물 명목 금리 급등으로 “risk-off 또는 flight to quality” 현상 발생. 반도체 업종 내에서도 이러한 흐름 반영되어 미국 Peer 대비 밸류에이션 부담 적은 삼성전자, DB하이텍, TSMC강세. (2022F P/E 컨센서스: 삼성전자 12.6배, DB하이텍 9.4 배, TSMC 22.9배, Globalfoundries(미국) 34.5배)

○ 해외 반도체 장비 및 공정 소재, 소모품 업종: 램리서치 -6.9%, 테라다인 -3.2%, AMAT -4.2%, ASML(ADR) -5.0%, AMEC -4.7%, Naura -15.5%, Entegris -4.7%, CMC Materials -1.4%, FORMFACTOR -8.1%. 반도체 업종 투자 심리 둔화 영향으로 동반 하락

○ 후공정 업종: Amkor -4.4%, ASE +0.0%, Powertech Technology -0.5%, King Yuan -0.3%, TongFu Microelectronics -2.2%, 엘비세미콘 +0.4%, 네패스 -5.3%%, 네패스아크 +1.6%, 테스나 -5.7%, SFA반도체 -4.8%, 하나마이크론 -9.9%. 대만 후공정 기업 주가 상대적 강세. 미국 CES 행사 계기로 대만 후공정 밸류 체인 재부각. 대만 언론 보도에 따르면, AMD Ryzen 7 5800X3D에는 TSMC의 chiplet packaging 적용. AMD CPU/GPU 패키징(FC-BGA) 담당 기업은 ASE 및 Tongfu Microelectronics. AMD 후공정 중에서 범핑과 테스트 담당 기업은 Powertech Technology. 한편, 엔비디아 RTX 40 시리즈 후공정(FC-BGA 패키징) 담당은 ASE

○ 서버(데이터센터) 밸류 체인: Aspeed -13.6%, Wiwynn -4.5%, 엔비디아 -7.4%, AMD -8.3%, Marvell -5.0%, HPE +8.6%, Dell +3.2%. 서버용 반도체 공급사 부진했던 반면 서버 완제품 공급사 강세. 클라우드 및 메타버스발(發) 데이터센터 수요 강세

*지난주 발간 자료: 반도체 위클리 본문 참고

[1] 비메모리 반도체 부족은 어느 정도인가요

[2] 퀄컴(QCOM US), CES 미디어 행사: 저전력 시대의 승자

[3] AMD(AMD US), CES 행사보다는 합병 승인이 중요

[4] 난야테크(南亞科技, 2408 TW), 12월 매출은 전월 대비 4.4% 감소

[5] 삼성전자(005930, 매수): 잘 들여다보면, 우리 아이가 달라졌어요

○ 실적 발표 기업: 마이크론(매출 가이던스가 예상 상회), 삼성전자(잠정 매출이 예상 상회, 잠정 영업이익은 예상 하회), Silicon Motion(잠정 매출과 매출총이익률이 가이던스 상단 달성), ST마이크로(잠정 매출 +11.2% Q/Q로 가이던스 +6.3% Q/Q 상회)

○ 금주 이슈: 1/10 TSMC 월별 매출 발표, 1/11 한국 반도체 수출 잠정치(1/1~1/10) 발표, 1/13 TSMC 분기 실적 발표 컨콜

○ 관심 종목: 삼성전자, SK하이닉스, 주성엔지니어링, 인텍플러스, 덕산하이메탈, 피에스케이, 월덱스, 리노공업, 케이엔더블유

[자료링크] https://bit.ly/3n5ieBp

'VIP 자료' 카테고리의 다른 글

| 이가람 VIP 22.01.11 (0) | 2022.01.11 |

|---|---|

| 이가람 VIP 22.01.10 (0) | 2022.01.10 |

| 이가람 VIP 22.01.06 (0) | 2022.01.06 |

| 이가람 VIP 22.01.05 (0) | 2022.01.05 |

| 이가람 VIP 22.01.04 (0) | 2022.01.04 |