티스토리 뷰

LG엔솔 수요예측 경쟁률, 국내서만 1700대1 넘어...주문액 1경 훨씬 웃돌아 (naver.com)

이런건 수요예측일 뿐, 실제로 기관들이 저걸 다 넣지는 않습니다.

미국 CPI 발표

예상치 부합과 소폭상회하는 수준.

40년만에 최고치이긴 하지만 예상한 수준이라 잘 넘어가겠네요. 미 선물도 큰 요동없이 상승세 잘 유지중입니다.

미국 장중에 국채금리에서 발작만 없으면 됩니다.

[주요공시]

[지분확대]

그린케미칼 : 6,000주 신규매수 (9,317원 5,500만원 규모)

CJ 대한통운 : 250주 추가매수

금호석유 : 사외이사 71주 추가매수

금호석유 : 대표이사 1,000주 추가매수

[지분축소]

컴투스홀딩스 : 상무 500주 매도 (보유 잔량 0 )

고려시멘트 : 20만주 특별관계자매도(특별관계자제외)

넥스트아이 : 사장 72만주 매도(보유 잔량 0 )

오뚜기 : 친인척 680주 매도

[보호예수 만료]

에스디바이오센서 : 보호예수 해제일 1월16일 . 조영식 외 22인 / 보호예수 주식수 : 66,387,712 주

- 최대주주 포함 6개월 물량.

[시가총액 대비 순매수]

HSD엔진, 네오위즈홀딩스, 컴투스홀딩스, LG이노텍, 브릿지바이오테라퓨틱스, 후성, 마이크로컨텍솔, 캐리소프트, 나이벡, 레고켐바이오, 에스엠, 케이엔더블유, 이엔에프테크놀로지, 하나마이크론, 엘앤에프, 해성디에스, 우주일렉트로, 야스, 씨티씨바이오

[사모펀드 순매수]

LG이노텍, LG전자, LX세미콘, 포스코인터내셔널, 네오위즈홀딩스, 컴투스홀딩스, 엘앤에프, 씨젠, 이엔에프테크놀로지, 솔루스첨단소재, 후성, 마이크로컨텍솔, 캐리소프트

*조선&기자재 : HSD엔진

*게임 : 네오위즈홀딩스, 컴투스홀딩스

*IT하드웨어 : LG이노텍, 우주일렉트로.

*제약바이오 : 브릿지바이오테라퓨틱스, 나이벡, 레고켐바이오, 씨티씨바이오

*2차전지 소재 : 후성, 케이엔더블유, 엘앤에프,

*반도체 : 마이크로컨텍솔, 이엔에프테크놀로지, 하나마이크론, 해성디에스, 우주일렉트로.

*소프트웨어 : 캐리소프트

*엔터 : 에스엠

*디스플레이 장비 : 야스, LX세미콘

파월 연준 의장의 연임 청문회에서 페이퍼링 3월 종료 / 연4회 금리인상 이 부분은 시장에서 예상했었던 부분.

우려가 됐었던 양적긴축은 바로 하지 않고, 여러차례 회의를 거친 뒤 결정하겠다는 발언.

- 시작을 해도 하반기가 되는데, 시장은 여기에 좋은 반응을 보이며 미증시에서 민감주 하락 -> 성장주 반등.

- 더불어 중국의 물가지수가 하락.

-> 어제의 멘트

내일 11일 오전 10시 30분에 중국 12월 PPI와 CPI가 발표됩니다.

CPI는 YoY+2.3%에서 1%대 하락이 예상되기 때문에 PPI 하락폭이 저희 관심입니다.

10월 13.5%에서 11월 12.9%로 소폭 하락했고, 12월 시장 컨센서스는 11.3%입니다. 하락세가 계속 됩니다.

•역사적 통계상으로, 그리고 펜데믹 이후에는 더더욱 중국 PPI는 미국 금리의 선행지표 중 하나입니다.

‘중 PPI-중 수출-미 수입-미 PPI-미 Core CPI-미 국채금리’ 루트 이고,

이번 중국의 공급 역할과 관세 전가 등 감안할때 영향력은 더 큽니다.

시차가 있겠지만 미국시장 입장에서 중국발 악재 하나가 실마리를 찾는지 지켜보시기 바랍니다.

--> 오늘의 결과

[중국 12월 물가 : 대폭 하락, 긍정적]

>CPI YoY +1.5% (예상+1.7%/전월+2.3%) = 소비자물가지수(CPI) = 전원대비, 예상대비 덜 상승 = 하락으로 인지

>PPI YoY +10.3% (예상+11.3%/전월 +12.9%) = 생산자물가지수(PPI) = 전원대비, 예상대비 덜 상승 = 하락으로 인지

피크아웃은 경제와 시장에 좋습니다.

•12월 물가 예상치 대폭 하회하며 전년비, 전월비 모두 11월 대비 큰 폭 하락. CPI는 농축산물 전월비 하락이 유도.

PPI는 12월 상품가격 하락세 반영.

중국발 글로벌 인플레 압력 완화의 단초, 인민은행 통화정책 부담도 더 축소되는 긍정적인 신호.

향후 1-2월 상품가격 재반등 부담 상존하나 베이스효과 축소가 기대 요인.

--> 미국과 중국에서 긍정적인 소식으로 우리나라도 성장주의 반등이 컸던 하루입니다.

* 기관은 하드웨어, 에너지, 반도체, 디스플레이를 사고 / 통신서비스, 화학, 건설을 매도.

* 외국인은 화학, 은행, 하드웨어, 제약바이오, 반도체를 사고 / 디스플레이, 미디어, 소프트웨어를 매도.

*하드웨어 : 이수페타시스, LG이노텍, 인탑스, 엔켐, 자화전자, LG전자.

*에너지 : SK이노베이션

*반도체 : 해성디에스, 후성, LX세미콘, SK하이닉스

*디스플레이 : 이녹스첨단소재, LG디스플레이

*조선 : HSD엔진

*게임 : 네오위즈홀딩스, 컴투스홀딩스, 위메이드

*제약바이오 : 브릿지바이오테라퓨틱스, 앱클론, 나이벡

*화학 : 한화솔루션.

[네오위즈홀딩스][컴투스홀딩스]

- 22년 들어오자마자 약 30%의 조정을 받은 대표적인 종목입니다.

- 대주주양도세 이후 수급이 들어오며 연초에 오를 것으로 예상했던 종목이었는데, 오히려 양도세 이슈때 기관매수로 크게 올른 뒤 연초부터 매도가 나오며 큰 조정이 나왔습니다.

- 금리 상승기에 성장주의 무차별 적인 폭격 수준이었는데, 최근 레버리지 컷도 있었을 정도로 거센 하락이었는데,

하락이 컸던 만큼 반등도 크게 나왔네요.

네오위즈의 핵심은 자회사 네오플라이를 통한 블록체인, 인공지능 기반의 신사업.

네오플라이와 함께 '네오핀' 플랫폼을 구축하는 중.

- [네오핀 = 클레이튼을 기반으로 한 토큰]

1분기 네오핀 플랫폼 내 '골프임팩트'와 '브라운더스트'의 블록체인 버전을 해외에 출시 할 예정

- 낙폭과대 + 신작 앞두고 단기 트레이딩이 나오는 중입니다.

[컴투스홀딩스]

- 지난 11월 테라폼랩스코리아와 업무협약을 맺으면서 C2X 토큰 프로젝트를 시작, 올 1분기 중 내놓을 예정.

시총비교

위메이드 4조 8,651억 vs 컴투스홀딩스 1조 1,403억 vs 네오위즈홀딩스 6,802억

플랫폼을 가진 위메이드와 컴투스홀딩스에 비해 네오위즈홀딩스가 시가총액 부담이 가장 적고, 자회사 플랫폼 가치를 인정받게 되면 업사이드도 가장 많이 열리게 되기때문에 오늘 많이 올랐지만, 뭔가를 해본다면 네오위즈홀딩스를 선호합니다.

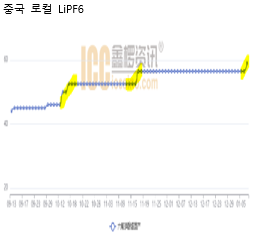

[후성] - 오늘 편입해서 수익중인 종목.

- 냉매, 2차전지 소재,무기불화물, 반도체 특수가스 등 자동차, 철강, 반도체, 건설, 환경산업 전반에 사용되는 화학소재 제품을 공급

- 냉매나 2차전지 전해질, 반도체 특수가스 등은 환경규제에 의한 높은 진입장벽과 고도화된 기술을 통해 국내에서는 유일하게 생산, 판매

LiPF6 가격의 상승세가 있었는데, 주가는 조정 -> 오늘 첫 반등.

가격 상승의 이유는 ?- 중국 정부 환경 규제 강화로 LiPF6 숏티지 심화. (숏티지/쇼티지 / shortage = 부족현상)

- 수요는 높은데, 물량이 부족하니 -> 자연스럽게 가격이 올라가게 되는 현상.

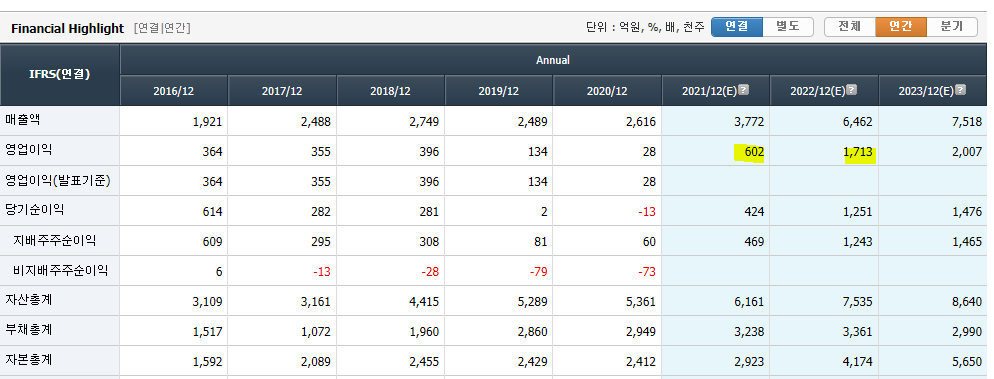

4분기 실적 추정

4Q21E 매출액 1,310억원(+21.9% QoQ, +92.0% YoY), 영업이익 311억원(+38.2% QoQ, 흑전 YoY) 추정

22년 추정 매출액 6,462억원(+71.3% YoY), 영업이익 1,712억원(+184.5% YoY) 추정

반도체: 매출액 1,818억원(+58.3% YoY) 추정. 1Q22 주요 고객사 신규 Fab 가동 예정

2차전지: 매출액 3,274억원(+138.1% YoY) 추정. 2022년 LiPF6 가격 상승세 전망, 전방 수요 호조와 중국 정부 환경 규제 강화로 LiPF6 숏티지 심화.

올해 영업익 1700억 내년 2000억이 전망되는데, 시총은 2조원대, 2차전지에서 비슷한 수준의 영업익을 내는 회사의 시총이 7조원 정도가 되니, 아직도 미래를 봤을때 업사이드가 많이 나와야 되는 종목이 됩니다.

[케이엔더블유] - 12월에 많이 잡혔던 종목 중 하나입니다.

[케이엔더블유] - 2차전지 상승하며 자회차 플루오린코리아를 가지고 있는 케이엔더블유도 같이 부각받았습니다.

12월15일 업데이트

- 플루오린 코리아는 F1EC 생산(최근 천보가 증설발표한 FEC와 유사)

- F1EC는 전해액 핵심 첨가제 중 하나. 공급부족으로 최근 가격 급등. 톤당 1억원 수준까지 상승

- F1EC는 대부분 중국업체들이 생산했으나 최근 공급부족으로 인해 중국정부는 자국기업 우선 공급 압박 중

- 국내 전해액 업체들의 조달처 전환 필요

- 국내 생산 가능 업체는 증설 준비중인 천보 외 플루오린코리아가 유일

- 현재 연 100톤 Capa 가동중이며 '23년까지 1,000톤 내외로 증설 계획인 것으로 파악됨

- 국내 전해액 업체들이 25년까지 필요로하는 FEC 용량 약 7,000톤. 플루오린 추가 증설 필요

- 23년 1,000톤 가동 시 매출 1,000억원 OP 150억원 창출 가능

- P/E 30배 적용 시 플루오린코리아 가치만 4,500억원 수준

- 2021년 4분기에 플루오린코리아의 매출이 증가할 것으로 전망

*[케이엔더블유] - 11월21일 코멘트 재공유

- 자동차부품소재(내장재) 공급사

- 솔베이코리아의 온산 생산라인과 화학물질 유통 판매 사업부를 인수하며 3월부터 솔베이코리아 실적도 인식.

- 온산 생산라인 : 반도체용불소(F2) 가스와 육불화항(SF6) 가스 제조에 특화

- 솔베이코리아는 이름을 [플루오린코리아] 로변경 -> IPO 추진중.

- 특수가스 반도체용불소(F2) TSMC, 삼성전자, SK하이닉스, Micron 등에 직 · 간접적으로 납품

- F2 가스를 바탕으로 2차전지 전해액 첨가재를 준비하고 있음.

- 플루오린코리아 내년 영업이익 약 200억 전망.

플루오린코리아, IPO 대표 주관사로 한국투자증권 선정

http://news.tf.co.kr/read/economy/1900238.htm

[야스]

- CES2022에서 삼성전자 한종희 대표는 풍문으로 떠돌던 LGD OLED TV 패널 구매설을 사실상 인정.

- 2023년 이후 삼성전자 수요를 고려하면 LG디스플레이의 증설은 불가피 할 것.

- OLED 증착장비 강소기업으로 국내외 패널 생산 업체에 납품하며 최대 고객사는 LG디스플레이.

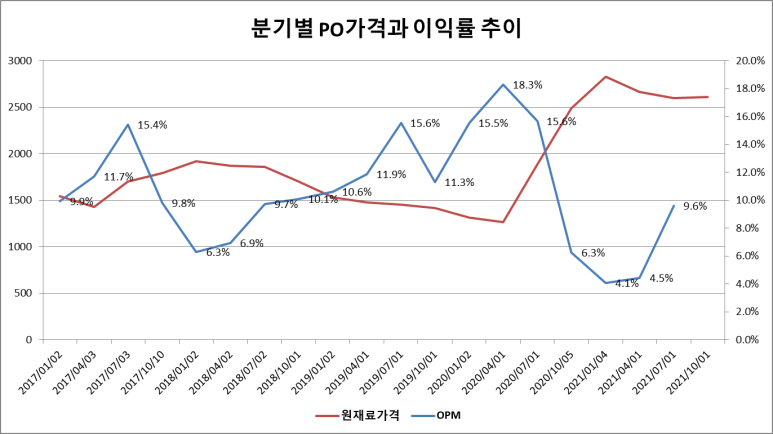

[이엔에프테크놀로지]

- 프로필렌 옥사이드 (이엔에프테크 원재료)

- 원재료의 가격은 이익개선으로 연결 됨.

- 주가도 2거래일 연속 반등세.

- 오늘은 사모펀드의 강한 매수세가 유입.

PO가격 분기평균

1Q20 1,312 / 2Q20 1,268 / 3Q20 1,893 / 4Q20 2,492

1Q21 2,828 / 2Q21 2,667 / 3Q21 2,597 / 4Q21 2,526

원재료가격은 21년 1분기를 최고점으로 형성됐고, 이후 하락세, 연말가격은 2,200 수준으로 형성.

이 가격을 보는 이유는?

- 이엔에프테크놀로지의 주가와 영업이익률이 장기적으로 반비례 하는 모습이 있었기 때문.

물론, 이엔에프테크에서 사용하는 원재료가 PO 하는 아님.

원재료가격이 많이 하락했고, 주가도 바닥에서 기었기때문에 이를 반영시 반등이 더 나와야 된다고 예상해 볼 수 있습니다.

증시 반등구간 / 반도체업종이 반등이 같이 반등할 수 있는 이유를 만들어 놓고 있는 모습정도로 이해.

'VIP 자료' 카테고리의 다른 글

| 이가람 VIP 22.01.16 (0) | 2022.01.16 |

|---|---|

| 이가람 VIP 22.01.13 (0) | 2022.01.13 |

| 이가람 VIP 22.01.11 (0) | 2022.01.11 |

| 이가람 VIP 22.01.10 (0) | 2022.01.10 |

| 이가람 VIP 22.01.09 (0) | 2022.01.09 |